聽到「信託」這個詞,你是不是想到「富豪」、「避稅」、「保護資產」等詞?對,又不完全對。信託(Trust)是一項三方委託的關係。第一方為委託人(trustor / settlor),將資產委託至第二方受託人(trustee),受託人對資產進行管理,使第三方,即受益人(beneficiary)獲得利益。

設立信託的目的是為委託人的資產提供法律保護,確保這些資產按照委託人的意願進行分配,節省時間,減少文書工作,在某些情況下還可以避免或減少遺產稅。這裡的遺產稅指的是聯邦遺產稅,各州對遺產稅可能有不同的規定。

信託的優勢

即使死者立了遺囑,死者去世後的資產也要經過法院認證的程序,才能交到繼承人手中。這個過程可能長達幾個月。如果死者生前設立了信託,信託中的資產不需要做遺囑認證,受益人能夠更快地獲得這些資產。

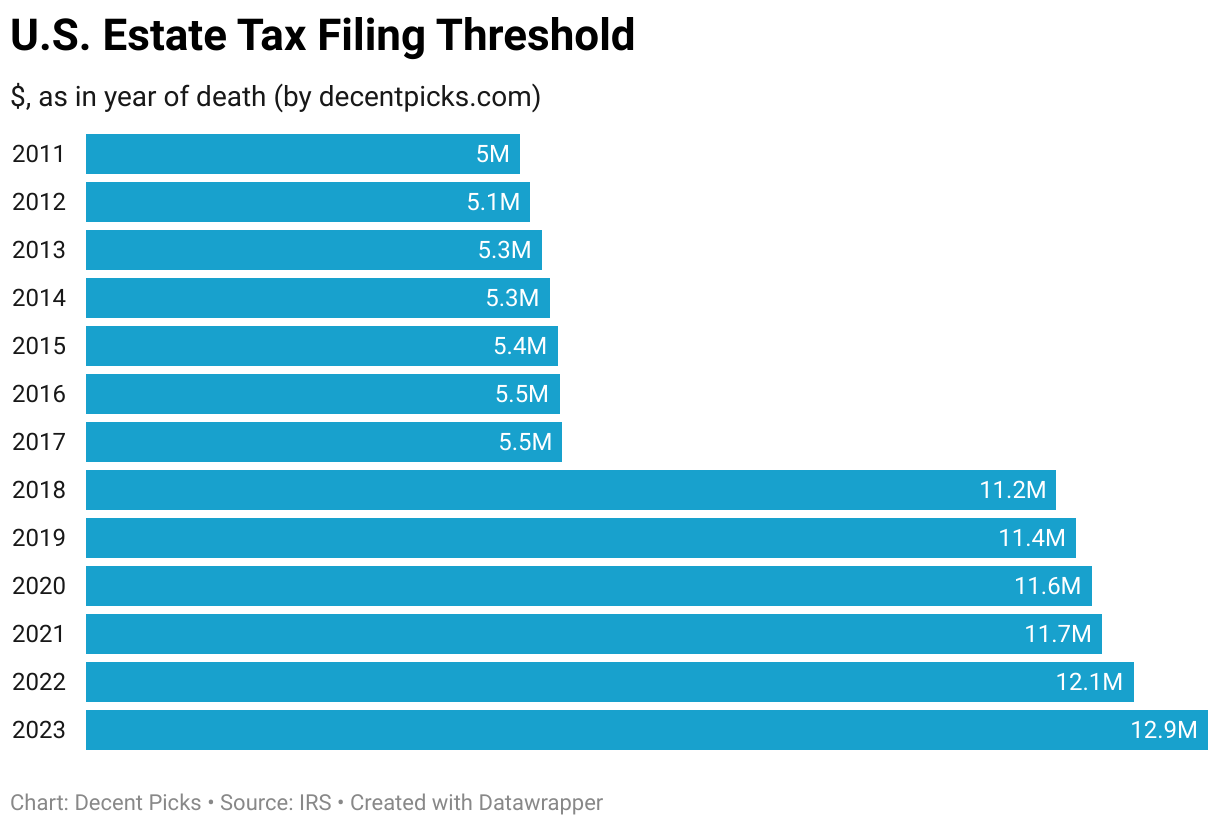

如果是不可撤銷類型的信託,不可撤銷的信託在信託執行時,放在裡面的資產已經不屬於委託人,自然也就不用交遺產稅。不過美國遺產稅的個人免稅額也是相當高的,2023 年的 estate tax threshold 是 1,290 萬美金,超過這個門檻才要交遺產稅,遺產稅的稅率是 18%-40% 。下表是美國遺產稅起征點的變化,裡面的年份是指「year of death」、即身故時的年份。

I 如果你並沒有這麼多資產,那麼「用信託來避免遺產稅」這個好處你用不上。當然,信託還有其他優勢,咱們普通人也可以利用上:

- 控制你的財富:你可以精確地指定信託條款,控制資產分配的時間和對象。比如,你可以設立一個可撤銷的信託,這樣你做為委託人,在有生之年仍然可以使用信託里的資產,同時指定身故後剩餘資產移給誰。又比如,你有多段婚姻,有多名不同婚姻下的孩子,也能利用信託精確地分配你的資產。

- 保護你的遺產:正確構建的信託可以保護你的遺產免受你的繼承人的債權人追討,或被不善經營的敗家子敗光,或被別有用心的人騙你的孩子(遺孀)結婚,來侵害你本想留給孩子(遺孀)的資產。

- 保護隱私:遺囑認證是長達幾個月的過程,而且是公開記錄,你有幾套房、多少股份都無所遁形;如果在認證過程中發現意外,或是子女間爭奪,資產還可能暫時被凍結。信託允許資產在遺囑認證之外轉移並保持私有,此外還可能減少在此過程中因法庭費用和稅收而損失的金額。

- 財富傳承:信託里的資產可以交由專業人士打理投資,進行增值。一旦發生經濟危機,受益人可利用信託里的資產度過危機。

信託的缺點是創建時需要耗費時間和金錢,而且不能輕易撤銷甚至無法撤銷。

常見的 11 種信託類型

儘管有許多不同類型的信託,但大多數信託都屬於以下一個或多個主要的類別。還有更多類別的信託,請諮詢遺產規劃律師,為你私人定製。

1 、可撤銷信託 / 生前信託 Revocable / Living TrustRevocable/Living Trust

可撤銷信託可以由委託人在其生命周期內更改或終止。可撤銷信託通常在委託人去世後變得不可撤銷。

生前信託就是在委託人還健在時設立的信託,放到生前信託中的資產,委託人擁有完全的控制權和支配權。委託人可指定後續執行人,在委託人去世或失去了行為能力後,由他來接管控制權。

生前信託是一種可撤銷的信託,委託人、受託人、受益人可以是同一人,也可以是不同人。信託中的資產仍然由委託人支配,是屬於委託人的資產,因此沒有避免遺產稅和躲避債權人追討的功能。

2 、不可撤銷信託 Irrevocable Trust

不可撤銷的信託是委託人一旦建立就無法更改的信託,或者是在他們去世後變得不可撤銷的信託。委託人建立信託後,即失去對資產的控制權,沒有受益人的同意,委託人不得更改或撤銷信託。委託人不再擁有信託中的資產的控制權,不是你的錢了也就無須繳納遺產稅。

3 、遺囑信託 Testamentary Trust

遺囑信託是通過遺囑創建的信託,裡面的資產需經過遺囑認證和繳納遺產稅。

4 、信用庇護信託 Credit Shelter Trust

有時稱為旁路信託或家庭信託(Bypass or「B」trust),是一種不可撤銷信託。這種信託允許夫妻一方遺贈最多(但不超過)遺產稅免徵額(參見上表)。存放在信用庇護信託中的資金永遠免徵遺產稅,即使它們有所增長。

5 、婚姻信託 Marital Trust

婚姻信託也叫倖存者信託(Surviving Trust)或 A 信託,因為它持有供未亡配偶使用的資產。婚姻信託通常是可撤銷信託,在第一配偶死亡時生效。資產在死亡時轉入信託,產生的利潤尚存配偶所有,尚存配偶在某些情況下也可以使用本金。當第二個配偶去世時資產傳給指定的繼承人。這筆資產需要繳納相應的稅款。

6 、隔代信託 Generation-Skipping Trust

這種信託允許一個人將資產轉讓給至少比他們年輕兩代的受益人——通常是他們的孫輩,但不一定是直系或血緣上的孫輩,只要受益人比委託人年輕 37.5 歲即可。這種隔代轉讓雖然也有隔代轉讓稅,但是隔代轉讓稅也有個人免徵額,而且和遺產稅免徵額一樣的高(參見上表)。放入隔代信託中的資產,超出免徵額的部分,按統一稅率 40% 來交稅。

7 、人壽保險信託 Irrevocable Life Insurance Trust (ILIT)

保險信託是以人壽保險單作為資產放入信託中。人壽保險單一經存入信託,被保險人就不再擁有保單,當被保險人死亡時,由受託人代表保單受益人管理賠款。保險的賠款不計入死者的應稅遺產中,也就不需要繳納遺產稅。

8 、限定的可終止權益財產(QTIP)信託 Qualified Terminable Interest Property Trust (QTIP)

該信託是一種不可撤銷信託,允許委託人在不同時間將資產定向轉給特定的受益人。信託產生的利潤支付給尚存配偶,而本金則以信託形式持有,直到該配偶去世,然後支付給委託人指定的受益人。這種信託在多段婚姻中尤其有用,可用於分配資產給前段婚姻下的子女。

9 、慈善信託 Charitable Trust

通常,慈善信託是作為遺產計劃的一部分建立的,有助於降低或避免遺產稅和贈與稅。分為 Charitable lead trust 和 Charitable remainder trust 。

Charitable lead trust 是將部分資產捐給慈善組織,剩餘的資產分配給受益人;Charitable remainder trust 則是反向操作,在特定時期內從信託里取出一部分錢支付給受益人,在時期結束或受益人去世後,剩餘的信託財產捐給慈善機構。

10 、特殊需求信託 Special Needs Trust

該信託適用於接受政府福利(例如社會保障殘疾福利)的受撫養人。設立信託使殘疾人能夠在不影響或沒收政府付款的情況下獲得收入。例如委託人的孩子患有長期疾病,生活無法自理。那麼委託人可以設立特殊需求信託,孩子為受益人。孩子可以先使用國家免費的醫療津貼,也可以支配該信託基金,滿足其除醫療費用以外的其他生活方面的需求。

11 、 Totten Trust

這種信託我不知道中文該叫什麼,不過它通常也叫死亡時付款帳戶(payable-on-death account)。委託人可在其有生之年創建並不斷投入資金,委託人同時也是受託人。一般用於銀行帳戶(不能放入房產等實物)。當委託人去世時,受益人將收到該帳戶或證券中的資金。它可以用作遺囑的替代,也是一種可撤銷的信託,因此不能避免遺產稅和債權人追討。

Totten Trust 最大的優勢是信託中的資產可以避免在委託人去世後進行遺囑認證。通常被稱為「窮人的信託」,這種類型不需要書面文件,而且通常不需要任何費用來建立。它可以簡單地通過帳戶上的標題中的特定詞語來建立,例如「In Trust For」、「Payable on Death To」、「As Trustee For」。

規劃生前信託的 5 個步驟

1 、決定信託的類型

如果是夫妻,可以選擇建立共同的信託,兩人對信託都有控制權;或是根據自身情況,建立個人的信託,特別是其中一方不想讓另一方控制他的財產,或是想規劃自己婚前的財產的情況。

2 、選擇受託人

當你決定建立信託,那麼你本人就是委託人。此時選擇一位可靠的受託人就極為重要。受託人可以是配偶、親人、朋友、律師、或專門的信託公司、企業。有些信託類型允許委託人兼任受託人,那麼也需要選擇一位繼任受託人,以便在委託人去世時繼續管理信託。

3 、起草信託契約

這份文件里包含了你想分配的資產、分配條款、如何管理這些資產、受益人等。你可以和遺產規劃律師、會計師探討,看不同的起草方式對稅務有什麼影響。你也可以使用一些線上建立信託的網站或軟體,尤其是你家庭情況比較簡單時,也許線上起草信託就能滿足你的需求。

4 、對文件進行公證

你需要在公證師面前親自簽名。疫情下,有的州放寬了「親自」的要求,允許遠程線上公證,只要公證師視頻確認了你是本人。各州規定不同,如果你不清楚規定,可以諮詢律師(通常需要付費),或者詢問當地的 secretary of state’s office 。在大多數州,公證員是由 secretary of state’s office 負責監管的。

5 、開設信託銀行帳戶並投入資金

到這步,你可以開始把資金轉入這個專門為信託設立的銀行帳戶里了,這個帳戶叫信託支票帳戶(Trust checking account),你也可以將自己已有的銀行帳戶改為信託帳戶使用。這個帳戶為信託持有,由受託人管理。同時,作為銀行存款帳戶,信託支票帳戶由聯邦存款保險公司 (FDIC) 投保。

FDIC 保險的金額取決於信託的類型、受益人的數量以及他們的個人身份。對於可撤銷信託,在委託人還活著的情況下,FDIC 的承保範圍為 25 萬美金。委託人去世後,他的受益人被視為個人所有者,因此每個受益人最高可獲得 25 萬美金的保障。對於不可撤銷的信託,在委託人的一生中,信託的承保金額為 25 萬美金。

DIY 製作生前信託的網站和軟體

1. LegalZoom

LegalZoom 提供在線建立生前信託服務,費用從 $279 起。最基本的 DIY 套餐不提供律師協助,委託人可通過系統對話問答,填寫自己的資產情況、分配方式、受益人,網站即可生成正式的信託契約文件,基本套餐可在 30 天內隨意修改。願意多付 $20-$30 的話,可得到律師協助。若顧客不滿意,60 天內可退款。

| DIY 基本生活信託 | 律師協助 綜合生前信託 | 律師協助 遺產計劃套餐 |

|---|---|---|

| $279 | $299 | $399 |

| 在線填表、定製生前信託 | 定製生前信託 + 2 周內的法律建議 | 3 份遺產規劃文件(含生前信託)+ 1 年的法律建議 |

| 生前信託 | 生前信託 | 生前信託 財務授權 生前遺囑 |

| 在線填表 | 2 周內有律師免費答疑,此後收費 $25/月(可隨時取消) | 1 年內有律師免費答疑,此後收費 $199/年(可隨時取消) |

| 30 天內不限次數修改 | 有律師審查 | 有律師審查 |

2. Trust & Will

Trust & Will 可以在線創建信託和遺囑。該公司的金融科技專家提供指定州的生前遺囑的資產清單和可撤銷的生前信託,生前信託可幫助您的親人避免遺囑法院認證這一棘手的程序,為你的未成年孩子指定監護人,並概述你在緊急醫療狀況下的處理意願。個人信託費用是 $599,夫妻信託是 $699 。 Trust & Will 提供一次免費的完整文件郵寄,和一年內無限次修改。文件包括信託契約、資產清單、臨終遺囑、生前遺囑、 HIPAA 授權、 POA 、公證書。

3. Rocket Lawyer

Rocket Lawyer 成立於 2008 年,提供包括文件和律師服務在內的在線法律服務。用戶可以以每份 $39.99 的價格購買個人法律文件,如遺囑、生前信託和授權書。在網上填好了所有需要的信息,你可以立即下載它們,並且附送指南,教你如何使它們具有法律約束力。您的文檔可以安全地在線簽名,此外,您還可以邀請其他人對其進行數字簽名。這樣可以快速進行更新和更改。

加入 Rocket Lawyer 的會員其實相當划算,每月收費 $39.99,新用戶可免費試用 7 天。以這個價格,您可以無限訪問他們的所有法律文件(和更新)和律師服務,包括 30 分鐘免費諮詢新的法律問題。你可以用在線「問律師」服務諮詢法律問題,如果你通過 Rocket Lawyer 聘請律師,還可獲得折扣價。您也可以通過電子郵件、在線聊天或撥打他們的熱線來聯繫客服。

4. Quicken WillMaker

Quicken WillMaker & Trust 是 50 年老牌法務出版商 Nolo 開發的遺囑和信託 DIY 軟體,有三種套餐,售價 $99 – $209,路易斯安那州不適用。包含生前信託服務的是中間價位 $139 的套餐,包括了遺囑、臨終醫療意願、葬禮安排、生前信託、 POA 。網站時不時有 25%-30% off 折扣,留意 pop-up 窗口哦。

該軟體本身與 Mac 和 Windows 兼容,易於使用,通過簡單的問卷表格即可創建自定義的法律文件。然後,您可以保存信息並以 PDF 格式下載完整的文檔。您可以隨時免費更新,但僅可在購買軟體後的一年內,之後就要付款才能更新。

總結

在美國,信託並不只是富豪的專利。即使你只有一棟價值幾十萬的普通住宅,也可以考慮建立信託。因為通過遺囑繼承財產,要經過繁瑣的法庭遺囑認證程序,耗費時間和金錢。如果你的家庭結構簡單,不存在多段婚姻子女爭奪遺產等宮心計問題,那麼用信託將房產留給子女可能是更簡單更省時省力的方式。各州法律在信託領域的差異很大,在做出任何決定之前請諮詢專門的遺產規劃律師。

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

發表迴響