Lorsque vous entendez le mot « confiance », l’associez-vous immédiatement à des termes comme « personnes riches », « évasion fiscale » ou « protection des actifs » ? Eh bien, vous n’avez pas entièrement tort. Une fiducie est, à la base, un accord tripartite. La première partie, connue sous le nom de fiduciaire ou constituant, place les actifs dans la fiducie. Ceux-ci sont gérés par le second, le fiduciaire, pour le bénéfice ultime du tiers, le bénéficiaire.

La création d’une fiducie a pour principale raison d’offrir une protection juridique à vos actifs, en garantissant qu’ils soient répartis selon vos souhaits. Les fiducies peuvent vous faire gagner du temps, réduire la paperasse et, dans certaines situations, vous aider à minimiser, voire à éviter les impôts sur les successions. Ici, les « impôts sur les successions » font spécifiquement référence aux impôts fédéraux sur les successions ; Les États individuels peuvent avoir leurs propres réglementations distinctes.

4 raisons pour lesquelles vous devriez créer une fiducie vivante

Même si vous avez un testament, vos biens doivent faire l’objet d’une homologation – un processus supervisé par le tribunal – avant de pouvoir être distribués à vos héritiers. Ce processus peut prendre des mois. Cependant, si vous créez une fiducie entre vifs de votre vivant, les actifs de cette fiducie peuvent contourner l’homologation, permettant à vos bénéficiaires d’y accéder beaucoup plus rapidement.

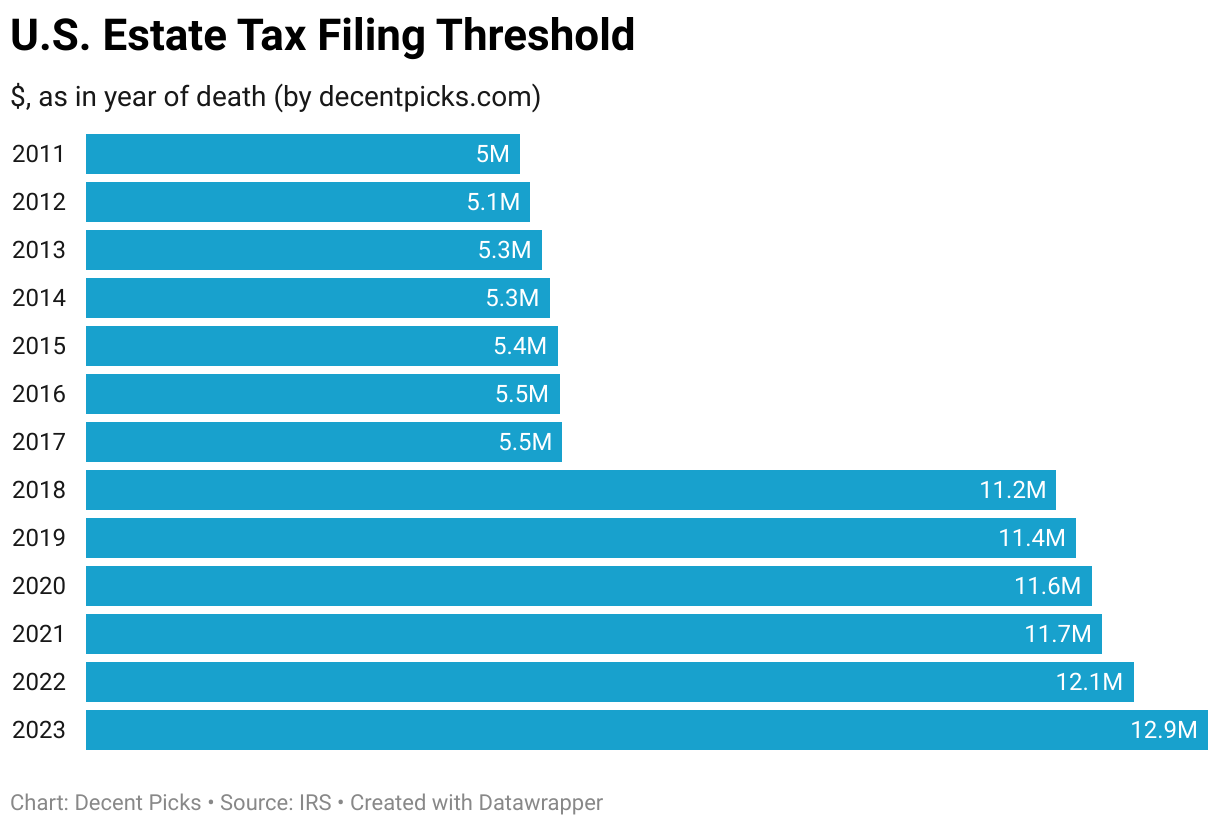

Dans le cas d’une fiducie irrévocable, les actifs que vous transférez dans la fiducie ne sont plus considérés comme vos biens, ce qui signifie qu’ils ne sont pas soumis aux droits de succession. Il convient toutefois de noter que l’exonération de l’impôt sur les successions aux États-Unis est assez élevée. Pour 2023, les impôts sur les successions ne vous affecteront que si vos actifs dépassent 12,9 millions de dollars. Les taux d’imposition pour les montants supérieurs à ce seuil varient de 18 % à 40 %.

Si vous ne possédez pas de patrimoine substantiel, l’avantage « évitement de l’impôt sur les successions » pourrait ne pas vous être applicable. Cependant, ne vous inquiétez pas ; les trusts offrent d’autres avantages dont peuvent également bénéficier les personnes aux moyens plus modestes:

- Contrôlez votre patrimoine: Avec une fiducie, vous pouvez spécifier des conditions qui dictent quand et à qui vos actifs seront distribués. Par exemple, vous pouvez établir une fiducie révocable, qui vous permet d’utiliser les actifs de votre vivant et de préciser qui recevra quoi après votre décès. Ceci est particulièrement utile si vous avez été marié plusieurs fois ou si vous avez des enfants issus de mariages différents.

- Protégez votre héritage : une fiducie bien structurée peut empêcher que vos actifs ne soient réclamés par les créanciers de vos héritiers, dilapidés par des membres de votre famille financièrement irresponsables ou ciblés par quelqu’un cherchant à se marier avec votre richesse.

- Confidentialité : l’homologation est un processus public qui peut durer des mois, au cours duquel tous vos actifs sont divulgués publiquement : vos propriétés, vos actions et bien plus encore. En cas de conflits familiaux ou de complications inattendues, les avoirs peuvent même être temporairement gelés. Les fiducies permettent le transfert confidentiel d’actifs en dehors de l’homologation, ce qui peut vous faire économiser de l’argent sur les frais de justice et les taxes.

- Poursuite de la richesse : les actifs détenus dans une fiducie peuvent être gérés et investis par des professionnels pour croître au fil du temps. En cas de ralentissement économique, les bénéficiaires peuvent utiliser les actifs de la fiducie pour résister à la tempête.

Un inconvénient à considérer est que les fiducies prennent du temps et de l’argent à établir. De plus, une fois installés, les modifier ou les dissoudre peut s’avérer difficile, voire impossible.

11 types courants de fiducies

Bien qu’il existe de nombreux types de fiducies, la plupart entrent dans une ou plusieurs de ces catégories principales. Pour des options plus spécialisées, il est conseillé de consulter un avocat spécialisé en planification successorale qui pourra concevoir un plan spécifiquement pour vous.

1. Fiducie révocable/vivante

Une fiducie révocable vous permet d’apporter des modifications ou même de la dissoudre entièrement de votre vivant. Généralement, elle devient irrévocable à votre décès.

Une fiducie vivante est établie pendant que vous êtes encore en vie et en bonne santé. Vous conservez le plein contrôle de ses actifs et pouvez désigner un successeur pour prendre la relève en cas de décès ou d’incapacité.

Pour clarifier, une fiducie vivante est un type de fiducie révocable. Vous pouvez servir de constituant, de fiduciaire et de bénéficiaire, ou ces rôles peuvent être remplis par différentes personnes. Les actifs restent sous votre contrôle, ce type de fiducie ne vous aidera donc pas à éviter les impôts sur les successions ou les créanciers.

2. Confiance irrévocable

Une fois qu’une fiducie irrévocable est établie, vous ne pouvez généralement pas la modifier sans le consentement du bénéficiaire. Vous renoncez également au contrôle des actifs placés dans la fiducie. En revanche, ces actifs ne seront pas soumis aux droits de succession.

3. Fiducie testamentaire

Cette fiducie est créée par testament, ce qui signifie que les actifs qu’elle contient doivent faire l’objet d’une homologation et sont soumis aux droits de succession.

4. Fiducie de refuge de crédit

Également connu sous le nom de fiducie de contournement ou de fiducie « B », il s’agit d’un autre type de fiducie irrévocable. Il permet à l’un des conjoints de laisser à la fiducie jusqu’au seuil de déclaration d’impôt sur les successions (voir le tableau ci-dessus). Les actifs de cette fiducie ne seront jamais soumis à des droits de succession, même s’ils prennent de la valeur.

5. Confiance conjugale

Parfois appelée conjoint survivant ou fiducie « A », cette fiducie détient des actifs que le conjoint survivant peut utiliser. Il s’agit généralement d’une fiducie révocable activée au décès du premier conjoint. Les bénéfices générés par ces actifs profitent au conjoint survivant, qui peut également accéder au capital sous certaines conditions. Au décès du deuxième conjoint, les biens sont transférés aux héritiers désignés, taxes comprises.

6. Confiance qui saute les générations

Cette fiducie vous permet de transmettre des actifs à des bénéficiaires qui sont au moins deux générations plus jeunes que vous, généralement des petits-enfants, mais il n’est pas nécessaire qu’ils soient liés par le sang. Il existe un impôt de saut de génération avec son propre plafond d’exonération, qui correspond au seuil de déclaration de l’impôt sur les successions: 12,9 millions de dollars pour 2023. Les montants dépassant cette limite sont imposés à un taux forfaitaire de 40 %.

7. Fiducie d’assurance-vie irrévocable (ILIT)

Cette fiducie détient une police d’assurance-vie comme seul actif. Une fois que vous avez placé la police dans la fiducie, vous renoncez à la propriété. À votre décès, le fiduciaire gère le versement au nom des bénéficiaires. L’avantage? Le paiement de l’assurance n’est pas inclus dans votre succession imposable, évitant ainsi les impôts sur les successions.

8. Fiducie immobilière à intérêt résiliable qualifiée (QTIP)

Cette fiducie irrévocable vous permet d’attribuer des actifs à des bénéficiaires spécifiques à des moments différents. Les revenus de la fiducie sont versés au conjoint survivant, tandis que le capital reste dans la fiducie. Au décès du conjoint survivant, le capital revient aux bénéficiaires préalablement désignés. Cet arrangement est particulièrement utile dans les situations impliquant des mariages multiples, car il vous aide à distribuer les actifs aux enfants issus de relations antérieures.

9. Fiducie caritative

Souvent établie dans le cadre d’un plan successoral, une fiducie caritative peut vous aider à minimiser ou à éviter les impôts sur les successions et les donations. Il existe deux types principaux : Charitable Lead Trust et Charitable Remainder Trust.

Dans un Charitable Lead Trust, une partie des actifs est reversée à un organisme de bienfaisance, le reste allant à d’autres bénéficiaires. Un Charitable Remainder Trust inverse cette situation : une somme est retirée de la fiducie au profit d’autres bénéficiaires pendant une période spécifique, après quoi les actifs restants sont reversés à une œuvre caritative.

10. Fiducie pour les besoins spéciaux

Idéale pour les personnes à charge bénéficiant de prestations gouvernementales telles que l’invalidité de la sécurité sociale, cette fiducie permet un revenu supplémentaire sans compromettre ces prestations. Par exemple, si vous avez un enfant atteint d’une maladie de longue durée et incapable de prendre soin de lui-même, cette fiducie lui permet de maintenir les soins de santé fournis par l’État tout en utilisant les fonds fiduciaires pour d’autres nécessités quotidiennes.

11. Totten Confiance

Également connu sous le nom de « compte payable au décès », vous pouvez ouvrir et approvisionner ce compte de votre vivant. Vous êtes à la fois constituant et fiduciaire, généralement d’un compte bancaire (les biens immobiliers comme les maisons ne sont généralement pas inclus). À votre décès, le bénéficiaire reçoit tous les fonds ou titres présents dans le compte. Il s’agit d’une fiducie révocable, elle ne vous exonère donc pas des impôts sur les successions et n’offre aucune protection contre les créanciers.

L’un des principaux avantages d’un Totten Trust est que ses actifs peuvent contourner l’homologation. Souvent appelée « fiducie des pauvres », elle ne nécessite aucune paperasse formelle et sa création est généralement gratuite. Des formulations spécifiques dans le titre du compte, telles que « En fiducie pour », « Payable au décès de » ou « En tant que fiduciaire pour », peuvent être utilisées pour établir ce type de fiducie.

5 étapes pour créer une fiducie vivante

1. Décidez du type de confiance

Si vous êtes en couple, vous pouvez opter pour une fiducie conjointe, donnant aux deux partenaires le contrôle de la fiducie, ou opter pour des fiducies individuelles en fonction de votre situation particulière, surtout si l’un des partenaires ne veut pas que l’autre contrôle ses actifs. , ou si vous cherchez à gérer des actifs antérieurs à votre mariage.

2. Choisissez un fiduciaire

Une fois que vous avez décidé de créer une fiducie, vous, le constituant, devez choisir un fiduciaire fiable. Il peut s’agir d’un conjoint, d’un parent, d’un ami, d’un avocat ou d’une société de fiducie spécialisée. Certains types de fiducies vous permettent d’être votre propre fiduciaire, mais vous devrez également nommer un fiduciaire successeur pour gérer la fiducie à votre décès.

3. Rédiger l’accord de fiducie

Ce document décrira comment vous souhaitez que vos actifs soient distribués, les conditions de distribution, comment ces actifs seront gérés et qui sont les bénéficiaires. Vous pouvez consulter des avocats et des comptables en planification successorale pour discuter des implications fiscales des différentes options de rédaction. Alternativement, des plateformes et des logiciels en ligne peuvent être utilisés pour rédiger des fiducies, en particulier lorsque votre situation familiale est relativement simple.

4. Authentifier le document

Vous devrez signer le document devant un notaire. En raison de la pandémie, certains États ont assoupli l’exigence « en personne », autorisant la légalisation en ligne à distance à condition que le notaire puisse vérifier votre identité par vidéo. Les règles varient selon les États, alors consultez un avocat (généralement moyennant des frais) ou le bureau de votre secrétaire d’État local en cas de doute. Dans la plupart des États, les notaires sont supervisés par le bureau du secrétaire d’État.

5. Ouvrez un compte bancaire en fiducie et financez-le

À ce stade, vous pouvez commencer à transférer des fonds vers un compte bancaire spécialisé créé pour la fiducie, appelé compte courant en fiducie. Vous pouvez également remplacer vos comptes bancaires existants par des comptes en fiducie. Le compte est détenu au nom de la fiducie et est géré par le fiduciaire. En tant que compte de dépôt bancaire, il est assuré par la Federal Deposit Insurance Corporation (FDIC).

Le montant de l’assurance FDIC dépend du type de fiducie, du nombre de bénéficiaires et de leur statut individuel. Pour les fiducies révocables, tant que le constituant est en vie, la limite de couverture de la FDIC est de 250 000 $. Après le décès du constituant, chaque bénéficiaire est considéré comme un propriétaire individuel, chacun pouvant donc bénéficier d’une protection allant jusqu’à 250 000 $. Pour les fiducies irrévocables, la couverture est de 250 000 $ pour la durée du vivant du constituant.

4 outils pour vous aider à créer une fiducie vivante

1. LegalZoom

LegalZoom propose des services de confiance vivante en ligne, avec des prix à partir de 279 $. Le forfait DIY le plus basique n’offre pas d’assistance juridique. Le constituant peut fournir des détails sur ses actifs, ses méthodes de distribution et ses bénéficiaires via un système de questions-réponses, et le site Web générera les documents officiels de fiducie. Le forfait de base peut être modifié à volonté dans un délai de 30 jours. Pour 20 à 30 $ de plus, une assistance juridique est disponible. Les remboursements complets sont offerts dans les 60 jours si le client n’est pas satisfait.

| Faites-le vous-même Fiducie de vie de base | Assistance d’un avocat Fiducie de vie globale | Assistance d’un avocat Forfait Planification successorale |

|---|---|---|

| 279$ | 299$ | 399$ |

| Remplissage de formulaires en ligne, fiducie vivante personnalisée | Fiducie de vie personnalisée + conseils juridiques sous 2 semaines | Trois documents de planification successorale (y compris une fiducie entre vifs) + 1 an de conseils juridiques |

| Confiance vivante | Confiance vivante | Confiance vivante Procuration financière Testament biologique |

| Remplissage de formulaire en ligne | Questions juridiques gratuites pendant 2 semaines, puis 25 $/mois (annuler à tout moment) | Questions juridiques gratuites pendant 1 an, puis 199 $/an (annuler à tout moment) |

| Modifications illimitées sous 30 jours | Révisé par un avocat | Révisé par un avocat |

2. Confiance et volonté (Trust & Will)

Trust & Will vous permet de créer des fiducies et des testaments en ligne. Leurs experts en technologie financière proposent des testaments de vie spécifiques à l’État et des fiducies de vie révocables, qui peuvent aider votre famille à éviter le lourd processus d’homologation, à désigner des tuteurs pour vos enfants mineurs et à définir vos souhaits en cas de situations médicales d’urgence. Les fiducies individuelles coûtent 599 $ et les fiducies de conjoint coûtent 699 $. Trust & Will fournit un envoi gratuit de documents complets et des modifications illimitées dans un délai d’un an. Les documents comprennent l’accord de fiducie, la liste des actifs, le dernier testament, le testament de vie, l’autorisation HIPAA, la procuration et le certificat du notaire.

3. Avocat fusée (Rocket Lawyer)

Créée en 2008, Rocket Lawyer fournit des services juridiques en ligne, notamment des documents et une assistance juridique. Les utilisateurs peuvent acheter des documents juridiques individuels tels que des testaments, des fiducies entre vifs et des formulaires de procuration pour 39,99 $ chacun. Après avoir rempli toutes les informations requises en ligne, vous pouvez immédiatement les télécharger et recevoir des directives sur la manière de les rendre juridiquement contraignantes. Vos documents peuvent être signés en ligne en toute sécurité et vous pouvez également inviter d’autres personnes à les signer numériquement. Cela permet des mises à jour et des modifications rapides.

Être membre de Rocket Lawyer est assez économique à 39,99 $/mois, avec un essai gratuit de 7 jours pour les nouveaux utilisateurs. À ce prix, vous bénéficiez d’un accès illimité à tous leurs documents juridiques (et mises à jour) et services d’avocat, y compris une consultation gratuite de 30 minutes sur les nouvelles questions juridiques. Vous pouvez utiliser leur service en ligne « Demander à un avocat » pour les questions juridiques, et vous pouvez bénéficier de réductions si vous engagez un avocat via Rocket Lawyer. Vous pouvez également contacter le service client par e-mail, par chat en ligne ou par leur hotline.

4. Quicken WillMaker

Quicken WillMaker & Trust est un logiciel de testament et de confiance développé par l’éditeur juridique Nolo, âgé de 50 ans. Trois forfaits sont disponibles, allant de 99 $ à 209 $ ; non applicable en Louisiane. Le forfait à prix moyen de 139 $ comprend un testament, une directive médicale avancée, les arrangements funéraires, une fiducie entre vifs et une procuration. Le site Web propose occasionnellement une réduction de 25 à 30 %, alors gardez un œil sur les fenêtres contextuelles.

Le logiciel est compatible avec Mac et Windows et est facile à utiliser. Des documents juridiques personnalisés peuvent être créés via de simples formulaires de questionnaire. Vous pourrez ensuite sauvegarder les informations et télécharger les documents complets au format PDF. Vous pouvez mettre à jour gratuitement à tout moment au cours de la première année suivant l’achat du logiciel, après quoi vous devrez payer pour les mises à jour.

Conclusion

Aux États-Unis, les trusts ne sont pas réservés aux riches. Même si vous ne possédez qu’une maison valant quelques centaines de milliers de dollars, vous pourriez envisager de créer une fiducie. L’utilisation d’un testament pour transférer une propriété implique un processus d’homologation judiciaire fastidieux, qui prend du temps et de l’argent.

Si votre structure familiale est simple, sans les complexités des mariages multiples et des conflits d’héritage, alors utiliser une fiducie pour léguer des biens à vos enfants peut être une méthode plus simple et plus rapide. Il existe des différences significatives dans les lois sur les fiducies entre les États, alors consultez un avocat spécialisé en planification successorale avant de prendre une décision.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- Quels États aux États-Unis ont la taxe de vente la plus basse ?

L’Art de Fixer des Argents de Poche Adaptés à l’Âge : Guide des Parents pour Élever des Enfants Habiles en Finance

L’Art de Fixer des Argents de Poche Adaptés à l’Âge : Guide des Parents pour Élever des Enfants Habiles en Finance- Puis-je retirer l’affidavit de soutien (I-864) ?

Impôts fonciers et prix des logements aux États-Unis : une ventilation État par État

Impôts fonciers et prix des logements aux États-Unis : une ventilation État par État

Outils gratuits pour vérifier vos cotes de crédit et vos rapports de crédit

Outils gratuits pour vérifier vos cotes de crédit et vos rapports de crédit

Laisser un commentaire