Kapag narinig mo ang salitang “tiwala,” iniuugnay mo ba kaagad ito sa mga termino tulad ng “mayayamang tao,” “pag-iwas sa buwis,” o “proteksyon sa asset”? Well, hindi ka lubos na nagkakamali. Ang isang tiwala ay, sa kaibuturan nito, isang kasunduan ng tatlong partido. Ang unang partido, na kilala bilang trustor o settlor, ay naglalagay ng mga asset sa trust. Ang mga ito ay pinamamahalaan ng pangalawang partido, ang tagapangasiwa, para sa sukdulang benepisyo ng ikatlong partido, ang benepisyaryo.

Ang pangunahing dahilan para sa pag-set up ng isang trust ay upang magbigay ng legal na proteksyon para sa iyong mga asset, na tinitiyak na ang mga ito ay ipinamamahagi ayon sa iyong mga kagustuhan. Ang mga trust ay maaaring makatipid sa iyo ng oras, bawasan ang mga papeles, at, sa ilang partikular na sitwasyon, makakatulong sa iyo na mabawasan o maiwasan ang mga buwis sa ari-arian. Dito, partikular na tumutukoy ang “mga buwis sa ari-arian” sa mga buwis sa pederal na ari-arian; ang mga indibidwal na estado ay maaaring magkaroon ng sarili nilang hiwalay na mga regulasyon.

4 na Dahilan Kung Bakit Dapat Mong Mag-set up ng Buhay na Tiwala

Kahit na mayroon kang testamento, ang iyong mga ari-arian ay dapat dumaan sa probate—isang prosesong pinangangasiwaan ng korte—bago sila maipamahagi sa iyong mga tagapagmana. Maaaring tumagal ng buwan ang prosesong ito. Gayunpaman, kung nag-set up ka ng isang buhay na trust habang nabubuhay ka pa, ang mga asset sa trust na iyon ay maaaring makalampas sa probate, na magbibigay-daan sa iyong mga benepisyaryo na ma-access ang mga ito nang mas mabilis.

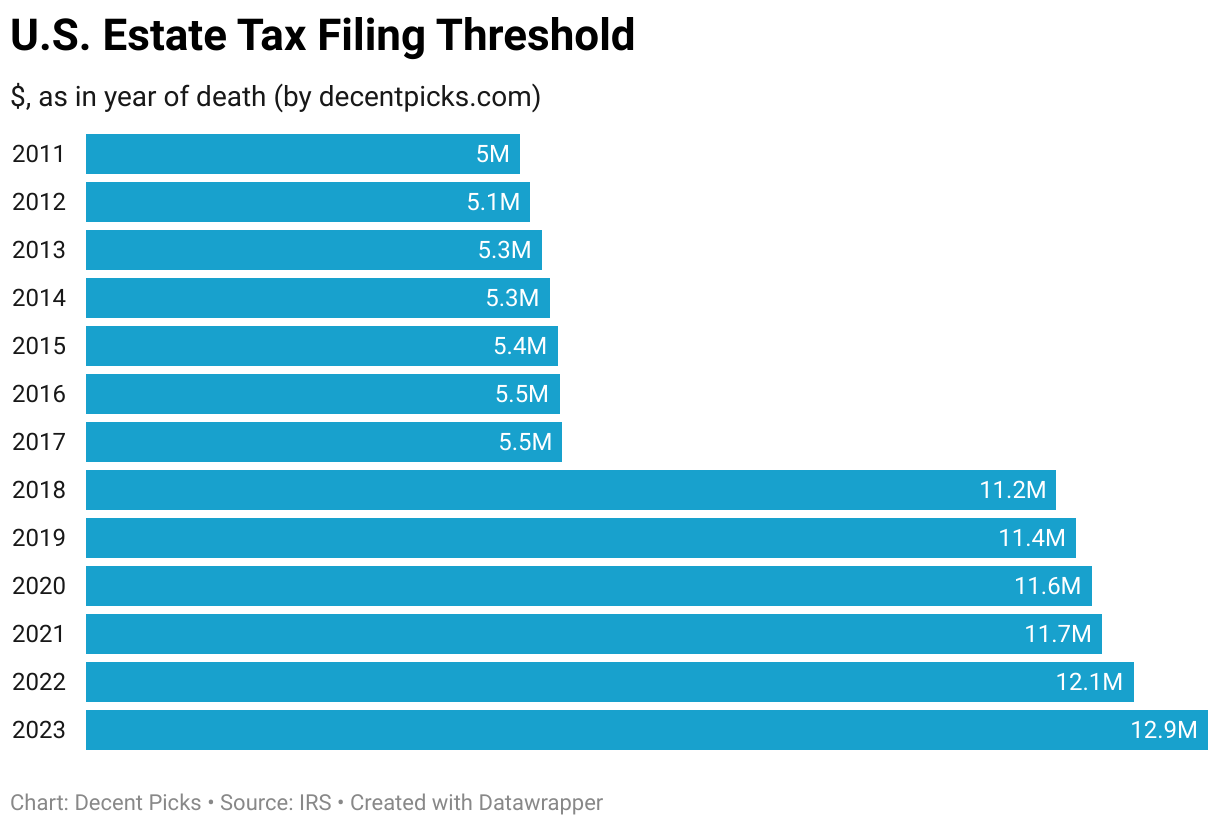

Sa kaso ng hindi mababawi na tiwala, ang mga asset na inilipat mo sa trust ay hindi na itinuturing na iyong ari-arian, na nangangahulugang hindi sila napapailalim sa mga buwis sa ari-arian. Gayunpaman, nararapat na tandaan na ang exemption sa buwis sa ari-arian sa U.S. ay medyo mataas. Para sa 2023, hindi ka maaapektuhan ng mga buwis sa ari-arian maliban kung lalampas ang iyong mga asset sa $12.9 milyon. Ang mga rate ng buwis para sa mga halagang mas mataas sa threshold na iyon ay mula 18% hanggang 40%.

Kung hindi ka nagtataglay ng malaking kayamanan, ang benepisyong “pag-iwas sa buwis sa ari-arian” ay maaaring hindi naaangkop sa iyo. Gayunpaman, huwag mag-alala; nag-aalok ang mga trust ng iba pang mga pakinabang na maaari ding matamasa ng mga taong may mas mababang paraan:

- Kontrolin ang Iyong Kayamanan: Sa pamamagitan ng isang tiwala, maaari mong tukuyin ang mga terminong nagdidikta kung kailan at kanino ipapamahagi ang iyong mga asset. Halimbawa, maaari kang mag-set up ng isang maaaring bawiin na tiwala, na nagbibigay-daan sa iyong gamitin ang mga asset habang nabubuhay ka pa at tukuyin kung sino ang makakatanggap ng ano pagkatapos mong pumanaw. Ito ay partikular na nakakatulong kung ikaw ay kasal nang maraming beses o may mga anak mula sa iba’t ibang kasal.

- Protektahan ang Iyong Legacy: Ang isang mahusay na pagkakaayos na tiwala ay maaaring maprotektahan ang iyong mga ari-arian mula sa pag-angkin ng mga pinagkakautangan ng iyong mga tagapagmana, nilustay ng mga iresponsableng miyembro ng pamilya sa pananalapi, o tinatarget ng isang taong naghahangad na pakasalan ang iyong kayamanan.

- Privacy: Ang probate ay isang pampublikong proseso na maaaring tumagal ng ilang buwan, kung saan ang lahat ng iyong asset ay ibinunyag sa publiko—ang iyong mga ari-arian, share, at higit pa. Kung may mga hindi pagkakaunawaan sa pamilya o mga hindi inaasahang komplikasyon, maaaring pansamantalang i-freeze ang mga asset. Pinahihintulutan ng mga trust ang kumpidensyal na paglipat ng mga asset sa labas ng probate, na posibleng makatipid sa iyo ng pera sa mga bayarin sa hukuman at mga buwis sa proseso.

- Pagpapatuloy ng Kayamanan: Ang mga asset na hawak sa isang trust ay maaaring pangasiwaan ng propesyunal at i-invest para lumago sa paglipas ng panahon. Kung sakaling magkaroon ng paghina ng ekonomiya, maaaring gamitin ng mga benepisyaryo ang mga ari-arian ng trust para mapaglabanan ang bagyo.

Ang isang downside na dapat isaalang-alang ay ang pagtitiwala ay nangangailangan ng oras at pera upang maitatag. Bukod dito, kapag na-set up na ang mga ito, maaaring maging mahirap o imposibleng baguhin o i-dissolve ang mga ito.

11 Karaniwang Uri ng Trust

Bagama’t mayroong maraming iba’t ibang uri ng trust, karamihan ay nasa isa o higit pa sa mga pangunahing kategoryang ito. Para sa higit pang mga espesyal na opsyon, ipinapayong kumunsulta sa isang abogado sa pagpaplano ng ari-arian na maaaring iangkop ang isang plano na partikular para sa iyo.

1. Binawi/Buhay na Tiwala

Ang isang maaaring bawiin na tiwala ay nagbibigay-daan sa iyo na gumawa ng mga pagbabago o kahit na ganap itong matunaw habang ikaw ay nabubuhay pa. Sa pangkalahatan, ito ay nagiging hindi na mababawi sa iyong kamatayan.

Ang isang buhay na pagtitiwala ay itinatag habang ikaw ay nabubuhay at maayos pa. Mananatili kang ganap na kontrol sa mga ari-arian nito at maaaring magtalaga ng kahalili upang pumalit sakaling mamatay ka o mawalan ng kakayahan.

Upang linawin, ang buhay na tiwala ay isang uri ng maaaring bawiin na tiwala. Maaari kang magsilbi bilang tagapagbigay, katiwala, at benepisyaryo, o ang mga tungkuling ito ay maaaring punan ng iba’t ibang indibidwal. Ang mga asset ay nananatiling nasa ilalim ng iyong kontrol, kaya ang ganitong uri ng tiwala ay hindi makakatulong sa iyo na maiwasan ang mga buwis sa ari-arian o mga nagpapautang.

2. Hindi mababawi na Tiwala

Kapag na-set up na ang hindi na mababawi na tiwala, sa pangkalahatan ay hindi mo ito mababago nang walang pahintulot ng benepisyaryo. Bitawan mo rin ang kontrol sa mga asset na inilagay sa trust. Sa kabaligtaran, ang mga asset na ito ay hindi sasailalim sa mga buwis sa ari-arian.

3. Testamentary Trust

Ang tiwala na ito ay nilagyan ng testamento, ibig sabihin, ang mga ari-arian sa loob nito ay dapat dumaan sa probate at napapailalim sa mga buwis sa ari-arian.

4. Credit Shelter Trust

Kilala rin bilang bypass o “B” na tiwala, ito ay isa pang uri ng hindi mababawi na tiwala. Nagbibigay-daan ito sa isang asawa na umalis hanggang sa limitasyon ng paghaharap ng buwis sa ari-arian (sumangguni sa tsart sa itaas) sa tiwala. Ang mga asset sa trust na ito ay hindi kailanman sasailalim sa mga buwis sa ari-arian, kahit na pinahahalagahan ng mga ito ang halaga.

5. Pagtitiwala sa Pag-aasawa

Kung minsan ay tinatawag na surviving spouse o “A” trust, ang trust na ito ay may hawak na asset para magamit ng surviving spouse. Ito ay karaniwang isang maaaring bawiin na tiwala na naisaaktibo kapag ang unang asawa ay pumanaw. Ang mga kita na nabuo mula sa mga asset na ito ay nakikinabang sa nabubuhay na asawa, na maaari ring ma-access ang prinsipal sa ilalim ng ilang mga kundisyon. Kapag namatay ang pangalawang asawa, ang mga ari-arian ay ililipat sa mga itinalagang tagapagmana, kasama ang mga buwis.

6. Generation-Skipping Trust

Ang trust na ito ay nagbibigay-daan sa iyo na maipasa ang mga asset sa mga benepisyaryo na hindi bababa sa dalawang henerasyon na mas bata sa iyo, karaniwang mga apo, ngunit hindi sila kailangang magkadugo. Mayroong generation-skipping tax na may sarili nitong limitasyon sa exemption, na naaayon sa estate tax filing threshold—$12.9 milyon para sa 2023. Ang mga halagang lumampas sa limitasyong ito ay binubuwisan sa flat rate na 40%.

7. Irrevocable Life Insurance Trust (ILIT)

Ang trust na ito ay may hawak na life insurance policy bilang nag-iisang asset nito. Kapag nailagay mo na ang patakaran sa tiwala, tatalikuran mo ang pagmamay-ari. Sa iyong pagkamatay, pinamamahalaan ng trustee ang payout sa ngalan ng mga benepisyaryo. Ang kalamangan? Ang pagbabayad ng seguro ay hindi kasama sa iyong nabubuwisang ari-arian, kaya iniiwasan ang mga buwis sa ari-arian.

8. Qualified Terminable Interest Property Trust (QTIP)

Ang irrevocable trust na ito ay nagbibigay-daan sa iyo na maglaan ng mga asset sa mga partikular na benepisyaryo sa iba’t ibang panahon. Ang kita mula sa trust ay nakadirekta sa nabubuhay na asawa, habang ang principal ay nananatili sa trust. Kapag ang nabubuhay na asawa ay pumanaw, ang prinsipal ay pupunta sa mga dating itinalagang benepisyaryo. Ang kaayusan na ito ay partikular na kapaki-pakinabang sa mga sitwasyong kinasasangkutan ng maraming pag-aasawa, dahil tinutulungan ka nitong ipamahagi ang mga ari-arian sa mga bata mula sa mga naunang relasyon.

9. Charitable Trust

Kadalasang itinatag bilang bahagi ng isang estate plan, ang isang charitable trust ay makakatulong sa iyo na mabawasan o maiwasan ang mga buwis sa ari-arian at regalo. Mayroong dalawang pangunahing uri: Charitable Lead Trust at Charitable Remainder Trust.

Sa isang Charitable Lead Trust, ang isang bahagi ng mga asset ay ibinibigay sa isang charity, at ang natitira ay mapupunta sa iba pang mga benepisyaryo. Binabaliktad ito ng isang Charitable Remainder Trust: ang isang halaga ay binawi mula sa tiwala upang makinabang ang iba pang mga benepisyaryo para sa isang partikular na panahon, pagkatapos kung saan ang natitirang mga asset ay ido-donate sa kawanggawa.

10. Pagtitiwala sa Espesyal na Pangangailangan

Mainam para sa mga dependent na tumatanggap ng mga benepisyo ng gobyerno tulad ng Social Security Disability, ang trust na ito ay nagbibigay-daan para sa karagdagang kita nang hindi nalalagay sa alanganin ang mga benepisyong iyon. Halimbawa, kung mayroon kang isang anak na may pangmatagalang karamdaman na hindi kayang pangalagaan ang kanilang sarili, binibigyang-daan sila ng tiwala na ito na mapanatili ang pangangalagang pangkalusugan na ibinibigay ng estado habang gumagamit ng mga pondo ng tiwala para sa iba pang pang-araw-araw na pangangailangan.

11. Totten Trust

Kilala rin bilang isang “payable-on-death account,” maaari mong itatag at pondohan ang account na ito habang ikaw ay nabubuhay. Pareho kang nagsisilbing tagabigay at tagapangasiwa, kadalasan ng isang bank account (karaniwang hindi kasama ang real property tulad ng mga bahay). Kapag namatay ka, natatanggap ng benepisyaryo ang anumang pondo o securities na nasa account. Ito ay isang maaaring bawiin na tiwala, kaya hindi ka nito ibinubukod sa mga buwis sa ari-arian o nag-aalok ng proteksyon mula sa mga nagpapautang.

Ang isang pangunahing benepisyo ng isang Totten Trust ay ang mga asset nito ay maaaring makalampas sa probate. Madalas na tinutukoy bilang isang “pagkatiwala ng mahinang tao,” hindi ito nangangailangan ng pormal na papeles at sa pangkalahatan ay libre upang i-set up. Ang partikular na mga salita sa pamagat ng account, gaya ng “In Trust For,” “Payable on Death To,” o “Bilang Trustee For,” ay maaaring gamitin upang magtatag ng ganitong uri ng trust.

5 Mga Hakbang para Mag-set up ng Buhay na Tiwala

1. Magpasya sa Uri ng Pagtitiwala

Kung kayo ay mag-asawa, maaari kang pumili para sa isang pinagsamang tiwala, na nagbibigay sa parehong kasosyo ng kontrol sa tiwala, o pumunta para sa mga indibidwal na pinagkakatiwalaan batay sa iyong mga partikular na kalagayan, lalo na kung ang isang kasosyo ay hindi nais na kontrolin ng isa ang kanilang mga ari-arian , o kung naghahanap ka upang pamahalaan ang mga asset na bago ang iyong kasal.

2. Pumili ng Trustee

Kapag napagpasyahan mong mag-set up ng trust, ikaw—ang nagbibigay—ay dapat pumili ng maaasahang trustee. Ito ay maaaring isang asawa, kamag-anak, kaibigan, abogado, o isang espesyal na kumpanya ng tiwala. Ang ilang uri ng trust ay nagbibigay-daan sa iyo na maging iyong sariling trustee, ngunit kakailanganin mo ring pangalanan ang isang successor trustee upang pamahalaan ang trust sa iyong kamatayan.

3. Bumuo ng Trust Agreement

Ang dokumentong ito ay magbabalangkas kung paano mo gustong ipamahagi ang iyong mga asset, ang mga tuntunin para sa pamamahagi, kung paano pamamahalaan ang mga asset na ito, at kung sino ang mga benepisyaryo. Maaari kang kumunsulta sa mga abogado at accountant sa pagpaplano ng ari-arian upang talakayin ang mga implikasyon sa buwis ng iba’t ibang opsyon sa pagbalangkas. Bilang kahalili, ang mga online na platform at software ay maaaring gamitin upang mag-draft ng mga trust, lalo na kapag ang sitwasyon ng iyong pamilya ay medyo diretso.

4. I-notaryo ang Dokumento

Kakailanganin mong lagdaan ang dokumento sa harap ng isang notaryo. Dahil sa pandemya, niluwagan ng ilang estado ang “in-person” na kinakailangan, na nagpapahintulot sa malayuang online na notarization hangga’t mabe-verify ng notaryo ang iyong pagkakakilanlan sa pamamagitan ng video. Ang mga patakaran ay nag-iiba ayon sa estado, kaya kumunsulta sa isang abogado (karaniwan ay may bayad) o sa iyong lokal na sekretarya ng opisina ng estado kung hindi ka sigurado. Sa karamihan ng mga estado, ang mga notaryo ay pinangangasiwaan ng kalihim ng opisina ng estado.

5. Magbukas ng Trust Bank Account at Pondo Ito

Sa yugtong ito, maaari kang magsimulang maglipat ng mga pondo sa isang espesyal na bank account na naka-set up para sa trust, na kilala bilang Trust Checking Account. Bilang kahalili, maaari mong baguhin ang iyong mga umiiral nang bank account upang magtiwala sa mga account. Ang account ay hawak sa pangalan ng trust at pinamamahalaan ng trustee. Bilang isang bank deposit account, ito ay insured ng Federal Deposit Insurance Corporation (FDIC).

Ang halaga ng insurance ng FDIC ay depende sa uri ng tiwala, ang bilang ng mga benepisyaryo, at ang kanilang indibidwal na katayuan. Para sa mga maaaring bawiin na pinagkakatiwalaan, habang ang nagbigay ay buhay, ang limitasyon sa saklaw ng FDIC ay $250,000. Pagkatapos ng kamatayan ng grantor, ang bawat benepisyaryo ay itinuturing na isang indibidwal na may-ari, kaya bawat isa ay makakakuha ng hanggang $250,000 na proteksyon. Para sa mga irrevocable trust, ang coverage ay $250,000 para sa tagal ng buhay ng grantor.

4 na Tool para Matulungan kang Mag-DIY ng Buhay na Tiwala

1. LegalZoom

Nag-aalok ang LegalZoom ng mga serbisyo sa online na pagtitiwala sa pamumuhay, na may mga presyong nagsisimula sa $279. Ang pinakapangunahing DIY package ay hindi nag-aalok ng legal na tulong. Maaaring punan ng grantor ang mga detalye tungkol sa kanilang mga asset, paraan ng pamamahagi, at mga benepisyaryo sa pamamagitan ng Q&A system, at bubuo ang website ng mga opisyal na dokumento ng tiwala. Ang pangunahing pakete ay maaaring mabago sa kalooban sa loob ng 30 araw. Para sa karagdagang $20-$30, available ang legal na tulong. Inaalok ang buong refund sa loob ng 60 araw kung hindi nasisiyahan ang customer.

| Gawin Mo Ito Basic Living Trust | Tulong sa Abugado Comprehensive Living Trust | Tulong sa Abugado Estate Planning Package |

|---|---|---|

| $279 | $299 | $399 |

| Online form-filling, customized living trust | Customized living trust + legal na payo sa loob ng 2 linggo | Tatlong dokumento sa pagpaplano ng estate (kabilang ang living trust) + 1 taon ng legal na payo |

| Buhay na Tiwala | Buhay na Tiwala | Buhay na Tiwala Pinansyal na Power of Attorney Buhay na Kalooban |

| Online na pagpuno ng form | Libreng legal na tanong sa loob ng 2 linggo, pagkatapos ay $25/buwan (kanselahin anumang oras) | Libreng legal na tanong sa loob ng 1 taon, pagkatapos ay $199/taon (kanselahin anumang oras) |

| Walang limitasyong mga pagbabago sa loob ng 30 araw | Nirepaso ng isang abogado | Nirepaso ng isang abogado |

2. Tiwala at Kagustuhan (Trust & Will)

Binibigyang-daan ka ng Trust & Will na lumikha ng mga trust at will online. Ang kanilang mga eksperto sa fintech ay nag-aalok ng mga state-specific na living will at revocable living trust, na makakatulong sa iyong pamilya na maiwasan ang masalimuot na proseso ng probate, magtalaga ng mga tagapag-alaga para sa iyong mga menor de edad na anak, at ibalangkas ang iyong mga kahilingan para sa mga emergency na sitwasyong medikal. Ang mga indibidwal na trust ay nagkakahalaga ng $599, at ang mga trust ng asawa ay nagkakahalaga ng $699. Ang Trust & Will ay nagbibigay ng isang libreng kumpletong pagpapadala ng dokumento at walang limitasyong mga pagbabago sa loob ng isang taon. Kasama sa mga dokumento ang trust agreement, asset list, last will and testament, living will, HIPAA authorization, POA, at notary certificate.

3. Rocket Lawyer

Itinatag noong 2008, ang Rocket Lawyer ay nagbibigay ng mga online na serbisyong legal, kabilang ang mga dokumento at tulong sa abogado. Maaaring bumili ang mga user ng mga indibidwal na legal na dokumento tulad ng mga will, living trust, at power of attorney form sa halagang $39.99 bawat isa. Pagkatapos punan ang lahat ng kinakailangang impormasyon online, maaari mong i-download kaagad ang mga ito at makatanggap ng mga alituntunin kung paano gagawing legal ang mga ito. Ang iyong mga dokumento ay maaaring ligtas na mapirmahan online, at maaari mo ring imbitahan ang iba na digital na lagdaan ang mga ito. Nagbibigay-daan ito para sa mabilis na pag-update at pagbabago.

Ang pagiging miyembro ng Rocket Lawyer ay medyo matipid sa $39.99/buwan, na may 7-araw na libreng pagsubok para sa mga bagong user. Sa presyong ito, makakakuha ka ng walang limitasyong pag-access sa lahat ng kanilang mga legal na dokumento (at mga update) at mga serbisyo ng abogado, kabilang ang isang libreng 30 minutong konsultasyon sa mga bagong legal na isyu. Maaari mong gamitin ang kanilang online na serbisyong “Magtanong ng Abogado” para sa mga legal na query, at maaari kang makakuha ng mga diskwento kung kukuha ka ng abogado sa pamamagitan ng Rocket Lawyer. Maaari ka ring makipag-ugnayan sa customer service sa pamamagitan ng email, online chat, o kanilang hotline.

4. Quicken WillMaker

Ang Quicken WillMaker & Trust ay isang DIY will and trust software na binuo ng 50 taong gulang na legal na publisher na si Nolo. Mayroong tatlong mga pakete na magagamit, na may presyo mula $99 hanggang $209; hindi naaangkop sa Louisiana. Kasama sa mid-priced na package sa $139 ang testamento, advanced medical directive, funeral arrangements, living trust, at POA. Paminsan-minsan ay nag-aalok ang website ng 25%-30% na diskwento, kaya bantayan ang mga pop-up window.

Ang software ay katugma sa parehong Mac at Windows at madaling gamitin. Ang mga pasadyang legal na dokumento ay maaaring gawin sa pamamagitan ng mga simpleng form ng palatanungan. Maaari mong i-save ang impormasyon at i-download ang kumpletong mga dokumento sa format na PDF. Maaari kang mag-update anumang oras nang libre sa loob ng unang taon pagkatapos bilhin ang software, pagkatapos nito kailangan mong magbayad para sa mga update.

Konklusyon

Sa Estados Unidos, ang mga trust ay hindi eksklusibo sa mga mayayaman. Kahit na mayroon ka lamang bahay na nagkakahalaga ng ilang daang libong dolyar, maaari mong isaalang-alang ang pag-set up ng isang trust. Ang paggamit ng isang testamento upang ilipat ang ari-arian ay nagsasangkot ng isang masalimuot na proseso ng probate ng korte, na umuubos ng parehong oras at pera.

Kung ang istraktura ng iyong pamilya ay simple, nang walang mga kumplikado ng maraming pag-aasawa at mga hindi pagkakaunawaan tungkol sa mana, kung gayon ang paggamit ng isang tiwala upang iwan ang ari-arian sa iyong mga anak ay maaaring isang mas simple, mas mahusay sa oras na paraan. May mga makabuluhang pagkakaiba sa mga batas ng tiwala sa pagitan ng mga estado, kaya kumunsulta sa isang dalubhasang abogado sa pagpaplano ng ari-arian bago gumawa ng anumang mga desisyon.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- Anong mga Estado sa U.S. ang may pinakamababang buwis sa benta?

Sining ng Tamang Pagtatakda ng Allowance: Gabay ng Magulang para sa Pinansyal na Kasanayan ng Bata

Sining ng Tamang Pagtatakda ng Allowance: Gabay ng Magulang para sa Pinansyal na Kasanayan ng Bata- Maaari Ko Bang I-withdraw ang Affidavit of Support (I-864)?

Mga Buwis sa Ari-arian ng U.S. at Mga Presyo ng Tahanan: Isang State-by-State Breakdown

Mga Buwis sa Ari-arian ng U.S. at Mga Presyo ng Tahanan: Isang State-by-State Breakdown

Mga Libreng Tool para Suriin ang Iyong Mga Marka ng Kredito at Mga Ulat sa Kredito

Mga Libreng Tool para Suriin ang Iyong Mga Marka ng Kredito at Mga Ulat sa Kredito

Leave a Reply