Khi nghe từ “tin tưởng”, bạn có liên tưởng ngay đến những thuật ngữ như “người giàu”, “tránh thuế” hay “bảo vệ tài sản” không? Vâng, bạn không hoàn toàn sai. Về cốt lõi, niềm tin là một thỏa thuận giữa ba bên. Bên đầu tiên, được gọi là người ủy thác hoặc người định cư, đặt tài sản vào quỹ tín thác. Chúng được quản lý bởi bên thứ hai, người được ủy thác, vì lợi ích cuối cùng của bên thứ ba, người thụ hưởng.

Lý do chính để thành lập quỹ tín thác là để cung cấp sự bảo vệ hợp pháp cho tài sản của bạn, đảm bảo chúng được phân phối theo mong muốn của bạn. Quỹ tín thác có thể giúp bạn tiết kiệm thời gian, giảm bớt thủ tục giấy tờ và trong một số trường hợp nhất định, giúp bạn giảm thiểu hoặc thậm chí tránh được thuế bất động sản. Ở đây, “thuế bất động sản” đề cập cụ thể đến thuế bất động sản liên bang; Các bang riêng lẻ có thể có những quy định riêng.

4 Lý Do Tại Sao Bạn Nên Thành Lập Quỹ Tín Thác Sống

Ngay cả khi bạn có di chúc, tài sản của bạn cũng phải trải qua quá trình chứng thực di chúc—một quy trình do tòa án giám sát—trước khi chúng có thể được phân chia cho những người thừa kế của bạn. Quá trình này có thể mất vài tháng. Tuy nhiên, nếu bạn thiết lập một quỹ tín thác khi bạn vẫn còn sống, tài sản trong quỹ tín thác đó có thể bỏ qua chứng thực di chúc, cho phép những người thụ hưởng của bạn tiếp cận chúng nhanh hơn nhiều.

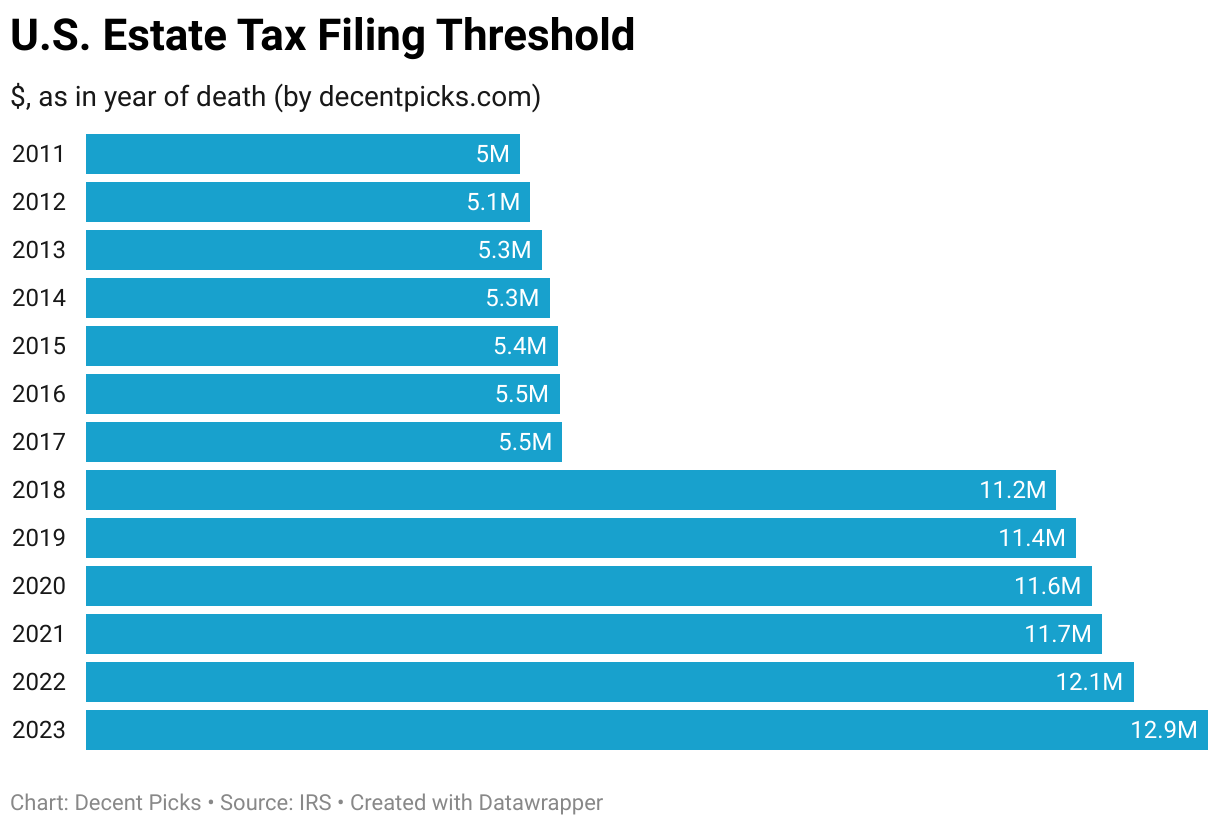

Trong trường hợp quỹ tín thác không thể hủy ngang, tài sản bạn chuyển vào quỹ tín thác không còn được coi là tài sản của bạn nữa, nghĩa là chúng không phải chịu thuế tài sản. Tuy nhiên, điều đáng chú ý là mức miễn thuế bất động sản ở Mỹ khá cao. Vào năm 2023, thuế bất động sản sẽ không ảnh hưởng đến bạn trừ khi tài sản của bạn vượt quá 12,9 triệu USD. Thuế suất đối với số tiền vượt quá ngưỡng đó dao động từ 18% đến 40%.

Nếu bạn không sở hữu tài sản đáng kể thì quyền lợi “tránh thuế tài sản” có thể không được áp dụng cho bạn. Tuy nhiên, đừng lo lắng; quỹ tín thác mang lại những lợi ích khác mà những người có phương tiện khiêm tốn hơn cũng có thể được hưởng:

- Kiểm soát tài sản của bạn: Với quỹ tín thác, bạn có thể chỉ định các điều khoản quy định thời điểm và người mà tài sản của bạn sẽ được phân phối. Ví dụ: bạn có thể thiết lập một quỹ tín thác có thể hủy ngang, cho phép bạn sử dụng tài sản khi bạn vẫn còn sống và chỉ định ai sẽ nhận được những gì sau khi bạn qua đời. Điều này đặc biệt hữu ích nếu bạn đã kết hôn nhiều lần hoặc có con từ những cuộc hôn nhân khác nhau.

- Bảo vệ di sản của bạn: Một quỹ tín thác có cấu trúc tốt có thể bảo vệ tài sản của bạn khỏi bị chủ nợ của những người thừa kế của bạn đòi lại, bị các thành viên gia đình vô trách nhiệm về tài chính phung phí hoặc bị ai đó nhắm đến để lấy tài sản của bạn.

- Quyền riêng tư: Chứng thực di chúc là một quá trình công khai có thể kéo dài hàng tháng, trong thời gian đó tất cả tài sản của bạn đều được tiết lộ công khai—tài sản, cổ phần của bạn, v.v. Nếu xảy ra tranh chấp gia đình hoặc những biến chứng ngoài ý muốn, tài sản thậm chí có thể bị phong tỏa tạm thời. Quỹ tín thác cho phép chuyển giao tài sản một cách bí mật ngoài chứng thực di chúc, có khả năng giúp bạn tiết kiệm tiền án phí và thuế trong quá trình này.

- Tiếp tục giàu có: Tài sản được ủy thác có thể được quản lý và đầu tư một cách chuyên nghiệp để tăng trưởng theo thời gian. Trong trường hợp kinh tế suy thoái, những người thụ hưởng có thể sử dụng tài sản của quỹ tín thác để vượt qua cơn bão.

Một nhược điểm cần cân nhắc là việc thành lập quỹ tín thác cần có thời gian và tiền bạc. Hơn nữa, một khi chúng đã được thiết lập, việc thay đổi hoặc giải thể chúng có thể khó khăn, thậm chí là không thể.

11 loại quỹ tín thác phổ biến

Mặc dù có nhiều loại quỹ tín thác khác nhau nhưng hầu hết đều thuộc một hoặc nhiều loại chính này. Để có những lựa chọn chuyên biệt hơn, bạn nên tham khảo ý kiến của luật sư lập kế hoạch di sản, người có thể điều chỉnh kế hoạch dành riêng cho bạn.

1. Ủy thác có thể huỷ bỏ/sống

Quỹ tín thác có thể hủy bỏ cho phép bạn thực hiện các thay đổi hoặc thậm chí hủy bỏ nó hoàn toàn khi bạn vẫn còn sống. Nói chung, nó sẽ không thể thay đổi được sau khi bạn qua đời.

Quỹ tín thác sống được thiết lập khi bạn vẫn còn sống và khỏe mạnh. Bạn giữ toàn quyền kiểm soát tài sản của mình và có thể chỉ định người kế nhiệm tiếp quản trong trường hợp bạn chết hoặc mất năng lực.

Để làm rõ, quỹ tín thác còn sống là một loại quỹ tín thác có thể hủy bỏ. Bạn có thể đóng vai trò là người cấp, người được ủy thác và người thụ hưởng hoặc những vai trò này có thể được đảm nhận bởi các cá nhân khác nhau. Tài sản vẫn nằm dưới sự kiểm soát của bạn, vì vậy loại ủy thác này sẽ không giúp bạn tránh được thuế bất động sản hoặc chủ nợ.

2. Niềm tin không thể hủy bỏ

Một khi quỹ tín thác không thể hủy ngang đã được thiết lập, bạn thường không thể thay đổi nó nếu không có sự đồng ý của người thụ hưởng. Bạn cũng từ bỏ quyền kiểm soát tài sản được đặt trong quỹ tín thác. Mặt tích cực, những tài sản này sẽ không phải chịu thuế bất động sản.

3. Di chúc ủy thác

Quỹ tín thác này được hình thành thông qua di chúc, nghĩa là tài sản trong đó phải được chứng thực di chúc và phải chịu thuế tài sản.

4. Quỹ tín thác nơi trú ẩn tín dụng

Còn được gọi là quỹ tín thác bỏ qua hoặc quỹ tín thác “B”, đây là một loại quỹ tín thác không thể hủy ngang khác. Nó cho phép một người phối ngẫu để lại ngưỡng nộp thuế bất động sản (tham khảo biểu đồ trên) cho quỹ tín thác. Tài sản trong quỹ tín thác này sẽ không bao giờ phải chịu thuế bất động sản, ngay cả khi chúng được đánh giá cao về giá trị.

5. Niềm tin hôn nhân

Đôi khi được gọi là vợ/chồng còn sống hoặc quỹ tín thác “A”, quỹ tín thác này nắm giữ tài sản để vợ/chồng còn sống sử dụng. Đó thường là một quỹ tín thác có thể huỷ bỏ được kích hoạt khi người phối ngẫu đầu tiên qua đời. Lợi nhuận được tạo ra từ những tài sản này mang lại lợi ích cho vợ/chồng còn sống, những người này cũng có thể tiếp cận tiền gốc theo một số điều kiện nhất định. Khi người phối ngẫu thứ hai qua đời, tài sản được chuyển giao cho những người thừa kế được chỉ định, bao gồm cả thuế.

6. Niềm tin vượt qua thế hệ

Quỹ ủy thác này cho phép bạn chuyển tài sản cho những người thụ hưởng trẻ hơn bạn ít nhất hai thế hệ, điển hình là cháu nhưng không nhất thiết phải có quan hệ huyết thống. Có thuế bỏ qua thế hệ với giới hạn miễn trừ riêng, phù hợp với ngưỡng nộp thuế bất động sản— 12,9 triệu đô la cho năm 2023. Số tiền vượt quá giới hạn này sẽ bị đánh thuế ở mức cố định là 40%.

7. Quỹ tín thác bảo hiểm nhân thọ không thể thu hồi (ILIT)

Quỹ tín thác này nắm giữ hợp đồng bảo hiểm nhân thọ là tài sản duy nhất. Khi bạn đặt chính sách vào quỹ tín thác, bạn sẽ từ bỏ quyền sở hữu. Sau khi bạn qua đời, người được ủy thác quản lý khoản thanh toán thay mặt cho những người thụ hưởng. Lợi thế? Khoản thanh toán bảo hiểm không được bao gồm trong tài sản chịu thuế của bạn, do đó tránh được thuế tài sản.

8. Quỹ ủy thác tài sản có lãi suất có thể chấm dứt hợp lệ (QTIP)

Niềm tin không thể hủy bỏ này cho phép bạn phân bổ tài sản cho những người thụ hưởng cụ thể vào các thời điểm khác nhau. Thu nhập từ quỹ tín thác sẽ được chuyển cho người phối ngẫu còn sống, trong khi tiền gốc vẫn nằm trong quỹ tín thác. Khi người phối ngẫu còn sống qua đời, tiền gốc sẽ chuyển cho những người thụ hưởng được chỉ định trước đó. Sự sắp xếp này đặc biệt hữu ích trong các tình huống liên quan đến nhiều cuộc hôn nhân, vì nó giúp bạn phân chia tài sản cho con cái từ các mối quan hệ trước.

9. Quỹ từ thiện

Thường được thành lập như một phần của kế hoạch tài sản, quỹ từ thiện có thể giúp bạn giảm thiểu hoặc tránh thuế tài sản và quà tặng. Có hai loại chính: Quỹ tín thác từ thiện và Quỹ tín thác còn lại từ thiện.

Trong Quỹ Tín thác Từ thiện, một phần tài sản được quyên góp cho tổ chức từ thiện, phần còn lại sẽ dành cho những người thụ hưởng khác. Quỹ tín thác còn lại từ thiện đảo ngược điều này: một khoản tiền được rút khỏi quỹ tín thác để mang lại lợi ích cho những người thụ hưởng khác trong một thời gian cụ thể, sau đó số tài sản còn lại sẽ được quyên góp cho tổ chức từ thiện.

10. Quỹ Tín thác Nhu cầu Đặc biệt

Lý tưởng cho những người phụ thuộc đang nhận các phúc lợi của chính phủ như An sinh xã hội cho người khuyết tật, quỹ tín thác này cho phép có thêm thu nhập mà không gây nguy hiểm cho những phúc lợi đó. Ví dụ: nếu bạn có con mắc bệnh dài hạn và không thể tự chăm sóc bản thân, quỹ tín thác này cho phép họ duy trì dịch vụ chăm sóc sức khỏe do nhà nước cung cấp trong khi sử dụng quỹ tín thác cho các nhu cầu thiết yếu hàng ngày khác.

11. Niềm Tin Totten

Còn được gọi là “tài khoản phải trả khi chết”, bạn có thể thiết lập và nạp tiền vào tài khoản này khi còn sống. Bạn đóng vai trò là người cấp phép và người được ủy thác, thường là tài khoản ngân hàng (thường không bao gồm bất động sản như nhà ở). Khi bạn chết, người thụ hưởng sẽ nhận được bất kỳ khoản tiền hoặc chứng khoán nào có trong tài khoản. Đó là một quỹ tín thác có thể hủy bỏ, vì vậy nó không miễn cho bạn thuế bất động sản cũng như không bảo vệ bạn khỏi các chủ nợ.

Một lợi ích chính của Totten Trust là tài sản của nó có thể bỏ qua chứng thực di chúc. Thường được gọi là “quỹ tín thác của người nghèo”, nó không yêu cầu giấy tờ chính thức và thường được thiết lập miễn phí. Từ ngữ cụ thể trong tiêu đề tài khoản, chẳng hạn như “Được ủy thác cho”, “Có thể thanh toán khi qua đời” hoặc “Là người được ủy thác” có thể được sử dụng để thiết lập loại ủy thác này.

5 bước để thiết lập quỹ tín thác sống

1. Quyết định loại hình ủy thác

Nếu là một cặp vợ chồng, bạn có thể lựa chọn quỹ tín thác chung, trao cho cả hai bên quyền kiểm soát quỹ tín thác hoặc chọn quỹ tín thác cá nhân tùy theo hoàn cảnh cụ thể của bạn, đặc biệt nếu một bên không muốn người kia kiểm soát tài sản của họ hoặc nếu bạn đang tìm cách quản lý tài sản có trước cuộc hôn nhân của mình.

2. Chọn người được ủy thác

Một khi bạn đã quyết định thành lập quỹ tín thác, bạn—người cấp phép—phải chọn một người được ủy thác đáng tin cậy. Đây có thể là vợ/chồng, người thân, bạn bè, luật sư hoặc một công ty ủy thác chuyên biệt. Một số loại quỹ tín thác cho phép bạn trở thành người được ủy thác của chính mình, nhưng bạn cũng cần chỉ định người được ủy thác kế nhiệm để quản lý quỹ tín thác khi bạn qua đời.

3. Soạn thảo Thỏa thuận ủy thác

Tài liệu này sẽ nêu rõ cách bạn muốn phân phối tài sản của mình, các điều khoản phân phối, cách quản lý những tài sản này và ai là người thụ hưởng. Bạn có thể tham khảo ý kiến của luật sư và kế toán viên về quy hoạch di sản để thảo luận về ý nghĩa thuế của các phương án soạn thảo khác nhau. Ngoài ra, các nền tảng và phần mềm trực tuyến có thể được sử dụng để soạn thảo quỹ tín thác, đặc biệt khi hoàn cảnh gia đình bạn tương đối đơn giản.

4. Công chứng hồ sơ

Bạn cần phải ký vào văn bản trước mặt công chứng viên. Do đại dịch, một số bang đã nới lỏng yêu cầu “trực tiếp”, cho phép công chứng trực tuyến từ xa miễn là công chứng viên có thể xác minh danh tính của bạn thông qua video. Các quy định khác nhau tùy theo tiểu bang, vì vậy hãy tham khảo ý kiến luật sư (thường có tính phí) hoặc văn phòng thư ký tiểu bang địa phương nếu bạn không chắc chắn. Ở hầu hết các bang, công chứng viên được giám sát bởi văn phòng ngoại trưởng.

5. Mở tài khoản ngân hàng ủy thác và nạp tiền vào tài khoản đó

Ở giai đoạn này, bạn có thể bắt đầu chuyển tiền vào tài khoản ngân hàng chuyên biệt được thiết lập cho quỹ tín thác, được gọi là Tài khoản kiểm tra quỹ tín thác. Ngoài ra, bạn có thể thay đổi tài khoản ngân hàng hiện tại của mình thành tài khoản ủy thác. Tài khoản được giữ dưới tên của quỹ tín thác và được quản lý bởi người được ủy thác. Là một tài khoản tiền gửi ngân hàng, nó được bảo hiểm bởi Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC).

Số tiền bảo hiểm FDIC phụ thuộc vào loại quỹ tín thác, số lượng người thụ hưởng và tình trạng cá nhân của họ. Đối với các quỹ tín thác có thể hủy bỏ, trong khi người cấp quyền còn sống, giới hạn bảo hiểm của FDIC là 250.000 USD. Sau khi người cấp quyền qua đời, mỗi người thụ hưởng được coi là chủ sở hữu cá nhân, vì vậy mỗi người có thể nhận được khoản bảo vệ lên tới 250.000 USD. Đối với các quỹ tín thác không thể hủy ngang, mức bảo hiểm là 250.000 USD trong suốt cuộc đời của người cấp phép.

4 công cụ giúp bạn xây dựng quỹ tín thác sống

1. Zoom hợp pháp (LegalZoom)

LegalZoom cung cấp dịch vụ ủy thác cuộc sống trực tuyến với giá khởi điểm từ $279. Gói DIY cơ bản nhất không cung cấp hỗ trợ pháp lý. Người cấp phép có thể điền thông tin chi tiết về tài sản, phương thức phân phối và người thụ hưởng của họ thông qua hệ thống Hỏi đáp và trang web sẽ tạo ra các tài liệu ủy thác chính thức. Gói cơ bản có thể được sửa đổi theo ý muốn trong vòng 30 ngày. Với khoản phí bổ sung $20-$30, sẽ có sẵn hỗ trợ pháp lý. Hoàn lại tiền đầy đủ được cung cấp trong vòng 60 ngày nếu khách hàng không hài lòng.

| Tự làm Niềm tin sống cơ bản | Hỗ trợ luật sư Niềm tin sống toàn diện | Hỗ trợ luật sư Gói quy hoạch bất động sản |

|---|---|---|

| $279 | $299 | $399 |

| Điền biểu mẫu trực tuyến, ủy thác sống tùy chỉnh | Niềm tin sống tùy chỉnh + tư vấn pháp lý trong vòng 2 tuần | Ba tài liệu quy hoạch tài sản (bao gồm ủy thác sống) + 1 năm tư vấn pháp lý |

| Niềm Tin Sống | Niềm Tin Sống | Niềm Tin Sống Giấy ủy quyền tài chính Di chúc sống |

| Điền đơn trực tuyến | Miễn phí câu hỏi pháp lý trong 2 tuần, sau đó $25/tháng (hủy bất cứ lúc nào) | Miễn phí câu hỏi pháp lý trong 1 năm, sau đó $199/năm (hủy bất cứ lúc nào) |

| Sửa đổi không giới hạn trong vòng 30 ngày | Được luật sư xem xét | Được luật sư xem xét |

2. Niềm Tin & Ý Chí (Trust & Will)

Trust & Will cho phép bạn tạo ủy thác và di chúc trực tuyến. Các chuyên gia fintech của họ cung cấp di chúc sống theo từng tiểu bang và quỹ tín thác sống có thể hủy bỏ, có thể giúp gia đình bạn tránh được quá trình chứng thực di chúc rườm rà, chỉ định người giám hộ cho con chưa thành niên của bạn và nêu rõ mong muốn của bạn trong các tình huống y tế khẩn cấp. Quỹ tín thác cá nhân có giá $599 và quỹ tín thác của vợ chồng có giá $699. Trust & Will cung cấp một lần gửi tài liệu hoàn chỉnh miễn phí và sửa đổi không giới hạn trong vòng một năm. Các tài liệu bao gồm thỏa thuận ủy thác, danh sách tài sản, di chúc và di chúc cuối cùng, di chúc sống, ủy quyền HIPAA, POA và chứng chỉ công chứng.

3. Luật sư tên lửa (Rocket Lawyer)

Được thành lập vào năm 2008, Rocket Lawyer cung cấp các dịch vụ pháp lý trực tuyến, bao gồm hỗ trợ tài liệu và luật sư. Người dùng có thể mua các tài liệu pháp lý riêng lẻ như di chúc, quỹ tín thác và giấy ủy quyền với giá 39,99 USD mỗi tài liệu. Sau khi điền trực tuyến tất cả các thông tin cần thiết, bạn có thể tải chúng xuống ngay lập tức và nhận hướng dẫn về cách ràng buộc chúng về mặt pháp lý. Tài liệu của bạn có thể được ký trực tuyến một cách an toàn và bạn cũng có thể mời người khác ký điện tử vào chúng. Điều này cho phép cập nhật và thay đổi nhanh chóng.

Trở thành thành viên của Rocket Lawyer khá tiết kiệm với mức giá 39,99 USD/tháng, với 7 ngày dùng thử miễn phí cho người dùng mới. Với mức giá này, bạn có quyền truy cập không giới hạn vào tất cả các tài liệu pháp lý (và thông tin cập nhật) cũng như dịch vụ luật sư của họ, bao gồm tư vấn miễn phí trong 30 phút về các vấn đề pháp lý mới. Bạn có thể sử dụng dịch vụ “Hỏi luật sư” trực tuyến của họ để giải đáp các thắc mắc pháp lý và bạn có thể được giảm giá nếu thuê luật sư thông qua Rocket Lawyer. Bạn cũng có thể liên hệ với bộ phận dịch vụ khách hàng qua email, trò chuyện trực tuyến hoặc đường dây nóng của họ.

4. Quicken WillMaker

Quicken WillMaker & Trust là phần mềm di chúc và ủy thác DIY được phát triển bởi nhà xuất bản pháp lý 50 tuổi Nolo. Có ba gói có sẵn, giá từ $99 đến $209; không áp dụng ở Louisiana. Gói giá trung bình $139 bao gồm di chúc, chỉ thị y tế nâng cao, sắp xếp tang lễ, ủy thác sống và POA. Trang web thỉnh thoảng đưa ra mức giảm giá 25%-30%, vì vậy hãy chú ý đến các cửa sổ bật lên.

Phần mềm tương thích với cả Mac và Windows và rất dễ sử dụng. Các tài liệu pháp lý tùy chỉnh có thể được tạo thông qua các mẫu câu hỏi đơn giản. Sau đó, bạn có thể lưu thông tin và tải xuống các tài liệu hoàn chỉnh ở định dạng PDF. Bạn có thể cập nhật miễn phí bất kỳ lúc nào trong năm đầu tiên sau khi mua phần mềm, sau đó bạn phải trả tiền để cập nhật.

Kết luận

Ở Hoa Kỳ, quỹ tín thác không chỉ dành riêng cho những người giàu có. Ngay cả khi bạn chỉ có một ngôi nhà trị giá vài trăm nghìn đô la, bạn vẫn có thể cân nhắc việc thành lập một quỹ tín thác. Việc sử dụng di chúc để chuyển nhượng tài sản đòi hỏi quá trình chứng thực di chúc rườm rà tại tòa án, tốn kém cả thời gian và tiền bạc.

Nếu cơ cấu gia đình của bạn đơn giản, không có sự phức tạp của nhiều cuộc hôn nhân và tranh chấp về quyền thừa kế, thì việc sử dụng quỹ ủy thác để lại tài sản cho con bạn có thể là một phương pháp đơn giản hơn, tiết kiệm thời gian hơn. Có sự khác biệt đáng kể về luật ủy thác giữa các tiểu bang, vì vậy hãy tham khảo ý kiến luật sư chuyên về quy hoạch tài sản trước khi đưa ra bất kỳ quyết định nào.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- Những Tiểu Bang Ở Hoa Kỳ Có Thuế Bán Hàng Thấp Nhất Là Gì?

Nghệ Thuật Thiết Lập Tiền Tiêu Vặt Phù Hợp Với Độ Tuổi: Hướng Dẫn của Phụ Huynh để Nuôi Dạy Con Trở Thành Người Thông Thái Về Tiền Bạc

Nghệ Thuật Thiết Lập Tiền Tiêu Vặt Phù Hợp Với Độ Tuổi: Hướng Dẫn của Phụ Huynh để Nuôi Dạy Con Trở Thành Người Thông Thái Về Tiền Bạc- Tôi có thể rút lại bản khai hỗ trợ (I-864) không?

Thuế bất động sản và giá nhà của Hoa Kỳ: Phân tích theo từng tiểu bang

Thuế bất động sản và giá nhà của Hoa Kỳ: Phân tích theo từng tiểu bang

Công cụ miễn phí để kiểm tra điểm tín dụng và báo cáo tín dụng của bạn

Công cụ miễn phí để kiểm tra điểm tín dụng và báo cáo tín dụng của bạn

Leave a Reply