Cuando escuchas la palabra «confianza», ¿la asocias inmediatamente con términos como «gente rica», «evasión fiscal» o «protección de activos»? Bueno, no estás del todo equivocado. Un fideicomiso es, en esencia, un acuerdo tripartito. La primera parte, conocida como fideicomitente o fideicomitente, coloca los activos en el fideicomiso. Estos son gestionados por la segunda parte, el fideicomisario, para beneficio último del tercero, el beneficiario.

La razón principal para establecer un fideicomiso es brindar protección legal a sus activos, asegurando que se distribuyan de acuerdo con sus deseos. Los fideicomisos pueden ahorrarle tiempo, reducir el papeleo y, en determinadas situaciones, ayudarle a minimizar o incluso evitar los impuestos sobre el patrimonio. En este caso, «impuestos sobre el patrimonio» se refiere específicamente a los impuestos federales sobre el patrimonio; Los estados individuales pueden tener sus propias regulaciones separadas.

4 razones por las que deberías crear un fideicomiso en vida

Incluso si tiene un testamento, sus bienes deben pasar por un proceso testamentario (un proceso supervisado por el tribunal) antes de que puedan ser distribuidos a sus herederos. Este proceso puede llevar meses. Sin embargo, si establece un fideicomiso en vida mientras aún está vivo, los activos de ese fideicomiso pueden pasar por alto la sucesión, permitiendo a sus beneficiarios acceder a ellos mucho más rápidamente.

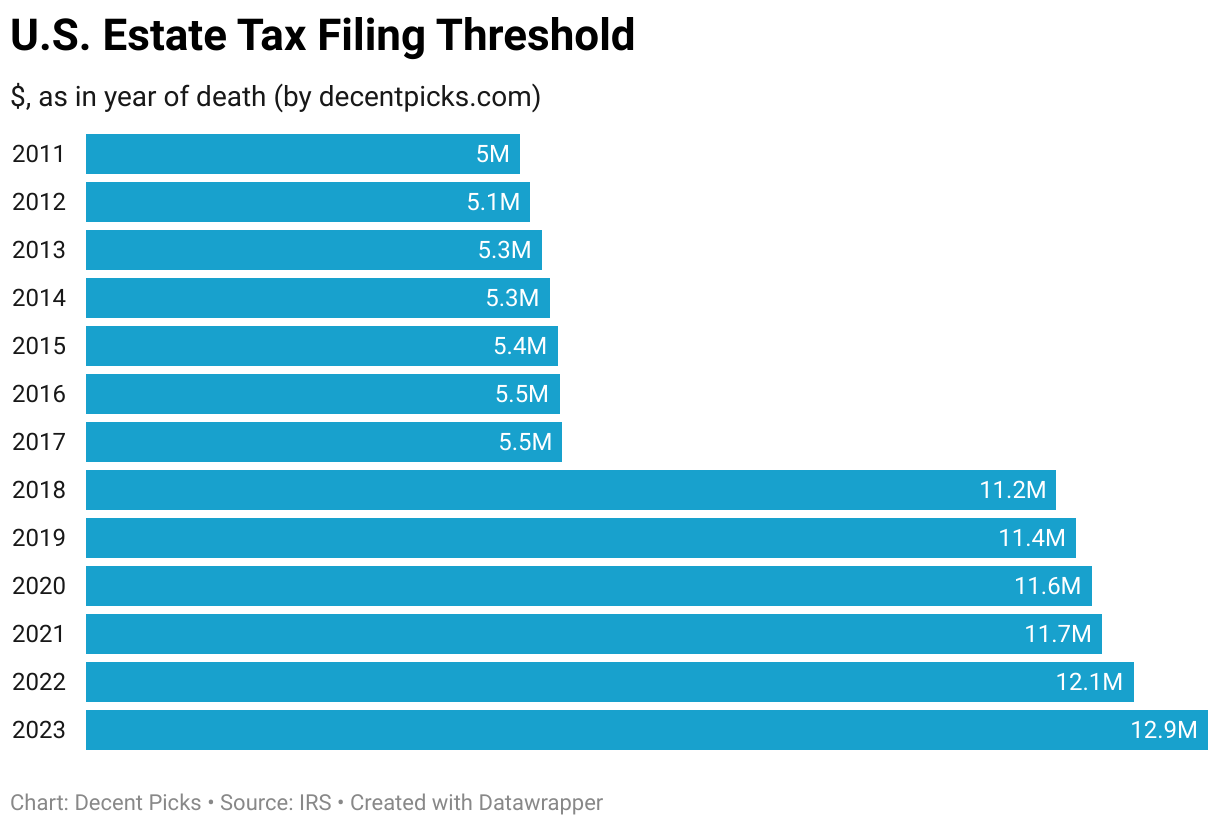

En el caso de un fideicomiso irrevocable, los activos que usted transfiere al fideicomiso ya no se consideran de su propiedad, lo que significa que no están sujetos a impuestos sobre el patrimonio. Sin embargo, vale la pena señalar que la exención del impuesto al patrimonio en los EE. UU. es bastante alta. Para 2023, los impuestos sobre el patrimonio no le afectarán a menos que sus activos superen los 12,9 millones de dólares. Las tasas impositivas para montos superiores a ese umbral oscilan entre el 18% y el 40%.

Si no posee una riqueza sustancial, es posible que el beneficio de «evasión de impuestos sobre el patrimonio» no se le aplique. Sin embargo, no te preocupes; Los fideicomisos ofrecen otras ventajas de las que también pueden disfrutar las personas con recursos más modestos:

- Controle su patrimonio: con un fideicomiso, puede especificar los términos que dictan cuándo y a quién se distribuirán sus activos. Por ejemplo, puede establecer un fideicomiso revocable, que le permite usar los activos mientras aún está vivo y especificar quién recibe qué después de su fallecimiento. Esto es especialmente útil si ha estado casado varias veces o tiene hijos de diferentes matrimonios.

- Proteja su legado: Un fideicomiso bien estructurado puede proteger sus activos de ser reclamados por los acreedores de sus herederos, despilfarrados por familiares financieramente irresponsables o atacados por alguien que busca casarse con su patrimonio.

- Privacidad: la legalización de un testamento es un proceso público que puede durar meses, durante el cual todos sus activos se divulgan públicamente: sus propiedades, acciones y más. Si surgen disputas familiares o complicaciones inesperadas, los activos pueden incluso congelarse temporalmente. Los fideicomisos permiten la transferencia confidencial de activos fuera de la sucesión, lo que potencialmente le permite ahorrar dinero en honorarios judiciales e impuestos en el proceso.

- Continuación de la riqueza: los activos mantenidos en un fideicomiso se pueden administrar e invertir profesionalmente para crecer con el tiempo. En caso de una crisis económica, los beneficiarios pueden utilizar los activos del fideicomiso para capear la tormenta.

Una desventaja a considerar es que establecer fideicomisos requiere tiempo y dinero. Además, una vez configurados, alterarlos o disolverlos puede resultar difícil o incluso imposible.

11 tipos comunes de fideicomisos

Si bien hay muchos tipos diferentes de fideicomisos disponibles, la mayoría se clasifican en una o más de estas categorías principales. Para opciones más especializadas, es recomendable consultar a un abogado de planificación patrimonial que pueda diseñar un plan específicamente para usted.

1. Fideicomiso en vida/revocable

Un fideicomiso revocable le permite realizar cambios o incluso disolverlo por completo mientras aún está vivo. Generalmente, se vuelve irrevocable tras su muerte.

Un fideicomiso en vida se establece mientras usted todavía está vivo y coleando. Usted conserva el control total sobre sus activos y puede nombrar un sucesor para que asuma el control en caso de que muera o quede incapacitado.

Para aclarar, un fideicomiso en vida es un tipo de fideicomiso revocable. Puede actuar como otorgante, fideicomisario y beneficiario, o estos roles pueden ser desempeñados por diferentes personas. Los activos permanecen bajo su control, por lo que este tipo de fideicomiso no le ayudará a evitar impuestos sobre el patrimonio ni acreedores.

2. Confianza irrevocable

Una vez que se establece un fideicomiso irrevocable, generalmente no se puede cambiar sin el consentimiento del beneficiario. También renuncia al control sobre los activos depositados en el fideicomiso. Lo bueno es que estos activos no estarán sujetos a impuestos sobre el patrimonio.

3. Fideicomiso Testamentario

Este fideicomiso se crea mediante un testamento, lo que significa que los activos que contiene deben pasar por un proceso testamentario y están sujetos a impuestos sobre el patrimonio.

4. Fideicomiso de protección crediticia

También conocido como bypass o fideicomiso «B», este es otro tipo de fideicomiso irrevocable. Permite que uno de los cónyuges deje hasta el umbral de presentación de impuestos sobre el patrimonio (consulte el cuadro anterior) al fideicomiso. Los activos de este fideicomiso nunca estarán sujetos a impuestos sobre el patrimonio, incluso si su valor aumenta.

5. Fideicomiso conyugal

A veces llamado cónyuge sobreviviente o fideicomiso «A», este fideicomiso contiene activos para que los utilice el cónyuge sobreviviente. Suele ser un fideicomiso revocable que se activa cuando fallece el primer cónyuge. Las ganancias generadas por estos activos benefician al cónyuge supérstite, quien también puede acceder al capital bajo ciertas condiciones. Cuando fallece el segundo cónyuge, los bienes se transfieren a los herederos designados, impuestos incluidos.

6. Confianza que salta generaciones

Este fideicomiso le permite transferir activos a beneficiarios que son al menos dos generaciones más jóvenes que usted, normalmente nietos, pero no tienen que estar relacionados por sangre. Existe un impuesto de salto generacional con su propio límite de exención, que se alinea con el umbral de presentación de impuestos sobre el patrimonio: $12,9 millones para 2023. Las cantidades que exceden este límite se gravan a una tasa fija del 40%.

7. Fideicomiso de Seguro de Vida Irrevocable (ILIT)

Este fideicomiso tiene como único activo una póliza de seguro de vida. Una vez que coloca la póliza en el fideicomiso, renuncia a la propiedad. Tras su muerte, el administrador gestiona el pago en nombre de los beneficiarios. ¿La ventaja? El pago del seguro no está incluido en su patrimonio imponible, evitando así impuestos sobre el patrimonio.

8. Fideicomiso de propiedad de interés rescindible calificado (QTIP)

Este fideicomiso irrevocable le permite asignar activos a beneficiarios específicos en diferentes momentos. Los ingresos del fideicomiso se dirigen al cónyuge supérstite, mientras que el capital permanece en el fideicomiso. Cuando fallece el cónyuge sobreviviente, el capital pasa a beneficiarios previamente designados. Este acuerdo es particularmente útil en situaciones que involucran matrimonios múltiples, ya que le ayuda a distribuir bienes a los hijos de relaciones anteriores.

9. Fideicomiso caritativo

A menudo establecido como parte de un plan patrimonial, un fideicomiso caritativo puede ayudarle a minimizar o evitar los impuestos sobre sucesiones y donaciones. Hay dos tipos principales: Charitable Lead Trust y Charitable Remainder Trust.

En un Charitable Lead Trust, una parte de los activos se dona a una organización benéfica y el resto se destina a otros beneficiarios. Un Charitable Remainder Trust invierte esto: se retira una suma del fideicomiso para beneficiar a otros beneficiarios durante un período específico, después del cual los activos restantes se donan a organizaciones benéficas.

10. Fideicomiso para Necesidades Especiales

Ideal para dependientes que reciben beneficios gubernamentales como Seguro Social por Incapacidad, este fideicomiso permite ingresos suplementarios sin poner en peligro esos beneficios. Por ejemplo, si tiene un hijo con una enfermedad prolongada que no puede cuidar de sí mismo, este fideicomiso le permite mantener la atención médica proporcionada por el estado mientras usa los fondos fiduciarios para otras necesidades diarias.

11. Confianza Totten

También conocida como «cuenta pagadera en caso de muerte», puede establecer y financiar esta cuenta mientras esté vivo. Usted actúa como otorgante y fiduciario, generalmente de una cuenta bancaria (los bienes inmuebles como las casas generalmente no están incluidos). Cuando usted muere, el beneficiario recibe los fondos o valores que haya en la cuenta. Es un fideicomiso revocable, por lo que no lo exime de impuestos sobre el patrimonio ni ofrece protección contra los acreedores.

Uno de los principales beneficios de un Totten Trust es que sus activos pueden eludir la legalización testamentaria. A menudo denominado «fideicomiso de hombres pobres», no requiere ningún papeleo formal y, por lo general, su creación es gratuita. Para establecer este tipo de fideicomiso se pueden utilizar palabras específicas en el título de la cuenta, como «En fideicomiso para», «Pagadero en caso de muerte a» o «Como fideicomisario para».

5 pasos para establecer un fideicomiso en vida

1. Decidir el tipo de fideicomiso

Si son pareja, pueden optar por un fideicomiso conjunto, dando a ambos socios control sobre el fideicomiso, o optar por fideicomisos individuales según sus circunstancias específicas, especialmente si uno de los socios no quiere que el otro controle sus activos. , o si está buscando administrar activos anteriores a su matrimonio.

2. Elige un Fideicomisario

Una vez que haya decidido establecer un fideicomiso, usted (el otorgante) debe elegir un fideicomisario confiable. Podría ser un cónyuge, un familiar, un amigo, un abogado o una empresa fiduciaria especializada. Algunos tipos de fideicomisos le permiten ser su propio fideicomisario, pero también deberá nombrar un fideicomisario sucesor para administrar el fideicomiso tras su muerte.

3. Redactar el Acuerdo de Fideicomiso

Este documento describirá cómo desea que se distribuyan sus activos, los términos de distribución, cómo se administrarán estos activos y quiénes son los beneficiarios. Puede consultar con abogados y contadores de planificación patrimonial para analizar las implicaciones fiscales de varias opciones de redacción. Alternativamente, se pueden utilizar plataformas y software en línea para redactar fideicomisos, especialmente cuando su situación familiar es relativamente sencilla.

4. Legalizar el documento ante notario

Tendrás que firmar el documento ante notario. Debido a la pandemia, algunos estados han relajado el requisito «en persona», permitiendo la notarización remota en línea siempre que el notario pueda verificar su identidad a través de video. Las reglas varían según el estado, así que consulte a un abogado (generalmente de pago) o a la oficina del secretario de estado local si no está seguro. En la mayoría de los estados, los notarios están supervisados por la oficina del secretario de estado.

5. Abra una cuenta bancaria fiduciaria y financíela

En esta etapa, puede comenzar a transferir fondos a una cuenta bancaria especializada creada para el fideicomiso, conocida como Cuenta Corriente Fiduciaria. Alternativamente, puede cambiar sus cuentas bancarias existentes a cuentas fiduciarias. La cuenta se mantiene a nombre del fideicomiso y es administrada por el fiduciario. Como cuenta de depósito bancaria, está asegurada por la Corporación Federal de Seguros de Depósitos (FDIC).

El monto del seguro de la FDIC depende del tipo de fideicomiso, el número de beneficiarios y su estatus individual. Para fideicomisos revocables, mientras el otorgante esté vivo, el límite de cobertura de la FDIC es de $250,000. Después de la muerte del otorgante, cada beneficiario se considera un propietario individual, por lo que cada uno puede obtener hasta $250,000 de protección. Para fideicomisos irrevocables, la cobertura es de $250,000 durante la vida del otorgante.

4 herramientas que te ayudarán a crear un fideicomiso en vida

1. LegalZoom

LegalZoom ofrece servicios de fideicomiso en línea, con precios desde $279. El paquete de bricolaje más básico no ofrece asistencia legal. El otorgante puede completar detalles sobre sus activos, métodos de distribución y beneficiarios a través de un sistema de preguntas y respuestas, y el sitio web generará los documentos oficiales del fideicomiso. El paquete básico se puede modificar a voluntad dentro de los 30 días. Por $20-$30 adicionales, hay asistencia legal disponible. Se ofrecen reembolsos completos dentro de los 60 días si el cliente no está satisfecho.

| Hazlo tú mismo Fideicomiso de vida básico | Asistencia de Abogado Fideicomiso Integral de Vida | Asistencia de Abogado Paquete de planificación patrimonial |

|---|---|---|

| $279 | $299 | $399 |

| Relleno de formularios en línea, fideicomiso de vida personalizado | Fideicomiso en vida personalizado + asesoramiento legal en 2 semanas | Tres documentos de planificación patrimonial (incluido el fideicomiso en vida) + 1 año de asesoramiento legal |

| Fideicomiso en Vida | Fideicomiso en Vida | Fideicomiso en Vida Poder financiero Testamento vital |

| Relleno de formularios online | Preguntas legales gratuitas durante 2 semanas, luego $25/mes (cancela en cualquier momento) | Preguntas legales gratuitas durante 1 año, luego $199/año (cancela en cualquier momento) |

| Modificaciones ilimitadas dentro de 30 días | Revisado por un abogado | Revisado por un abogado |

2. Trust & Will

Trust & Will le permite crear fideicomisos y testamentos en línea. Sus expertos en tecnología financiera ofrecen testamentos en vida y fideicomisos en vida revocables específicos de cada estado, que pueden ayudar a su familia a evitar el engorroso proceso de sucesión, designar tutores para sus hijos menores y describir sus deseos para situaciones médicas de emergencia. Los fideicomisos individuales cuestan $599 y los fideicomisos conyugales cuestan $699. Trust & Will ofrece envío gratuito de un documento completo y modificaciones ilimitadas en un año. Los documentos incluyen el acuerdo de fideicomiso, la lista de activos, la última voluntad y testamento, el testamento vital, la autorización HIPAA, el poder de autorización y el certificado notarial.

3. Rocket Lawyer

Establecido en 2008, Rocket Lawyer brinda servicios legales en línea, incluidos documentos y asistencia de abogados. Los usuarios pueden comprar documentos legales individuales como testamentos, fideicomisos en vida y formularios de poderes por $39,99 cada uno. Después de completar toda la información requerida en línea, puede descargarlos inmediatamente y recibir pautas sobre cómo hacerlos legalmente vinculantes. Sus documentos se pueden firmar en línea de forma segura y también puede invitar a otras personas a firmarlos digitalmente. Esto permite actualizaciones y cambios rápidos.

Ser miembro de Rocket Lawyer es bastante económico a $39.99/mes, con una prueba gratuita de 7 días para nuevos usuarios. A este precio, obtienes acceso ilimitado a todos sus documentos legales (y actualizaciones) y servicios de abogados, incluida una consulta gratuita de 30 minutos sobre nuevos temas legales. Puede utilizar su servicio en línea «Pregunte a un abogado» para consultas legales y puede obtener descuentos si contrata a un abogado a través de Rocket Lawyer. También puede ponerse en contacto con el servicio de atención al cliente por correo electrónico, chat en línea o su línea directa.

4. Quicken WillMaker

Quicken WillMaker & Trust es un software de testamento y fideicomiso de bricolaje desarrollado por el editor legal Nolo, de 50 años. Hay tres paquetes disponibles, con precios de $99 a $209; no aplicable en Luisiana. El paquete de precio medio de $139 incluye un testamento, directiva médica anticipada, arreglos funerarios, fideicomiso en vida y poder judicial. El sitio web ofrece ocasionalmente un descuento del 25% al 30%, así que esté atento a las ventanas emergentes.

El software es compatible tanto con Mac como con Windows y es fácil de usar. Se pueden crear documentos legales personalizados mediante sencillos formularios de cuestionario. Luego podrás guardar la información y descargar los documentos completos en formato PDF. Puede actualizar en cualquier momento de forma gratuita durante el primer año después de comprar el software, después del cual deberá pagar por las actualizaciones.

Conclusión

En Estados Unidos, los fideicomisos no son exclusivos de los ricos. Incluso si sólo tiene una casa que vale unos pocos cientos de miles de dólares, podría considerar crear un fideicomiso. El uso de un testamento para transferir propiedad implica un engorroso proceso sucesorio judicial que consume tiempo y dinero.

Si su estructura familiar es simple, sin las complejidades de múltiples matrimonios y disputas sobre herencias, entonces usar un fideicomiso para dejar propiedades a sus hijos puede ser un método más simple y más eficiente en términos de tiempo. Existen diferencias significativas en las leyes de fideicomisos entre estados, así que consulte a un abogado especializado en planificación patrimonial antes de tomar cualquier decisión.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- ¿En qué estados de los Estados Unidos se aplica el impuesto sobre las ventas más bajo?

El Arte de Establecer Asignaciones Apropiadas para la Edad: Una Guía para Padres para Criar a Niños con Conciencia Financiera

El Arte de Establecer Asignaciones Apropiadas para la Edad: Una Guía para Padres para Criar a Niños con Conciencia Financiera- ¿Puedo retirar la Declaración jurada de manutención (I-864)?

Mapeando los Impuestos a la Propiedad y Precios de Viviendas en EE.UU.: Desglose Estado por Estado

Mapeando los Impuestos a la Propiedad y Precios de Viviendas en EE.UU.: Desglose Estado por Estado

Herramientas gratuitas para verificar sus puntajes crediticios e informes crediticios

Herramientas gratuitas para verificar sus puntajes crediticios e informes crediticios

Deja un comentario