Al vivir en los EE. UU., tener un historial crediticio sólido es muy importante. Los informes y puntajes de crédito son generados principalmente por las tres principales agencias de informes de crédito: Equifax, Experian y TransUnion, y hay formas de acceder a ellos de forma gratuita.

Dónde obtener su informe de crédito gratuito

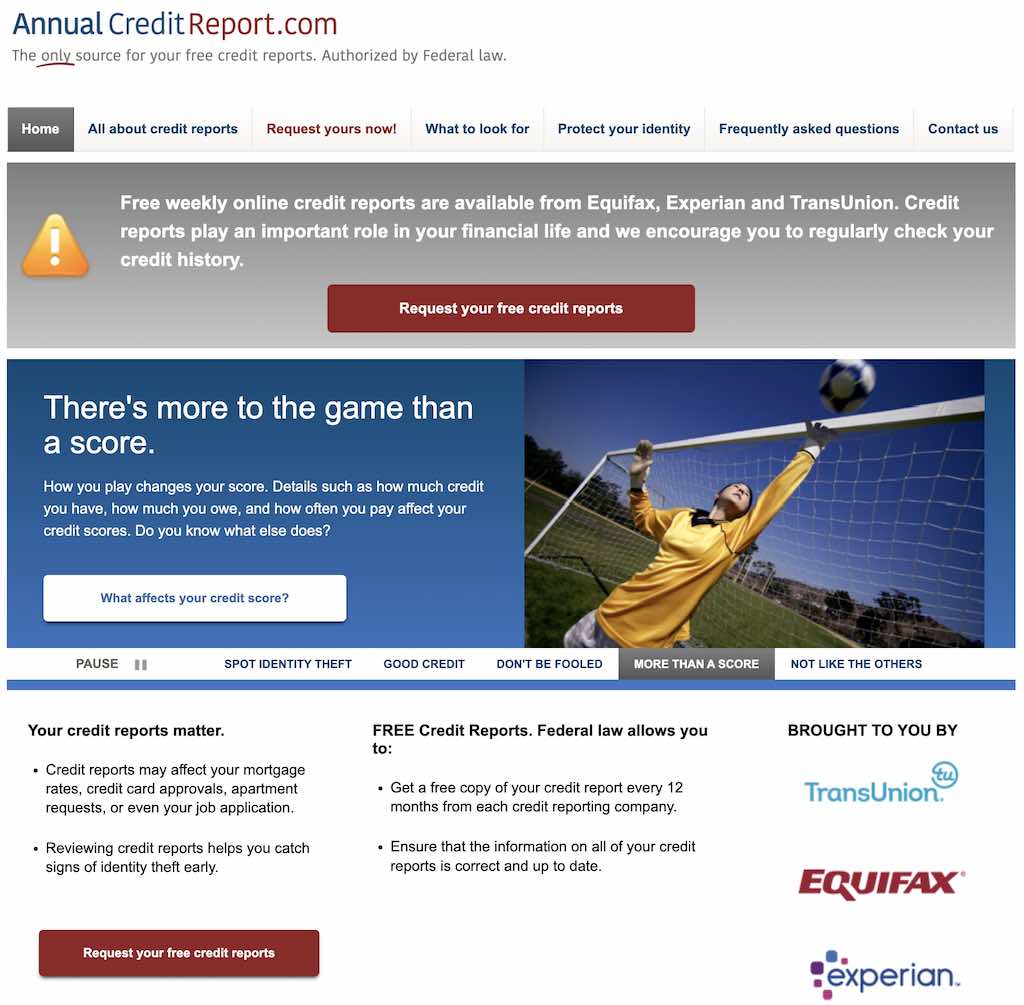

Hay tres agencias de informes crediticios importantes en Estados Unidos: Equifax, Experian y TransUnion. El sitio oficial para obtener un informe crediticio gratuito es www.annualcreditreport.com. Dice «informe de crédito anual», porque la ley federal exige que los consumidores puedan obtener un informe gratuito de cada agencia anualmente, y este es el sitio autorizado por el gobierno para ello.

Desde el inicio de la pandemia de Covid, para ayudar a los consumidores a navegar mejor en sus aguas financieras, estas tres grandes agencias anunciaron que proporcionarían un informe crediticio gratuito semanalmente. Inicialmente se trataba de una oferta temporal, pero en septiembre de 2023 declararon conjuntamente que esta iniciativa «se ha ampliado permanentemente».

Cuando estas importantes agencias de crédito comenzaron a ofrecer informes semanales durante la pandemia, alguien tomó el dominioweeklycreditreport.com en junio de 2021. Actualmente está inactivo. Uno se pregunta si podrían comprar e iniciar este dominio en el futuro, ¿verdad?

Si desea echar un vistazo a su informe crediticio, diríjase a www.annualcreditreport.com. Proporcione sus datos personales como nombre, número de seguro social, dirección actual (y la anterior si ha estado en la actual durante menos de dos años), código postal, número de teléfono móvil (es posible que deba verificarlo por mensaje de texto) y correo electrónico.. Luego puede examinar detenidamente los informes crediticios de TransUnion, Equifax y Experian.

Acabo de echar un vistazo a mi informe de TransUnion. Requerían el código postal + 4, algo así como 21005-5483. Normalmente, para solicitudes de correo, compras o tarjetas de crédito, simplemente descartamos los primeros 5 dígitos, que la mayoría de la gente recuerda. Los últimos 4, no tanto ya que rara vez se usan. Pero no te preocupes … salte a esta página en el sitio web de los Servicios Postales de EE. UU., ingrese su dirección y podrá buscar ese código postal de 9 dígitos.

Los informes de crédito están repletos de detalles. Hojeando los míos, vi datos personales completos: empresas en las que trabajé, puestos de trabajo, números de teléfono antiguos, direcciones de apartamentos anteriores, etc. Luego está el historial de la cuenta de crédito: tarjetas de crédito, hipotecas, préstamos para automóviles. También se enumeran las consultas de crédito realizadas por bancos e instituciones financieras con fines promocionales (éstas son solicitudes suaves, que no afectan su puntaje y no requieren su aprobación; pero si es una solicitud fuerte que puede afectar el puntaje, necesitan su luz verde).

¿Dónde consultar mi puntaje de crédito de forma gratuita?

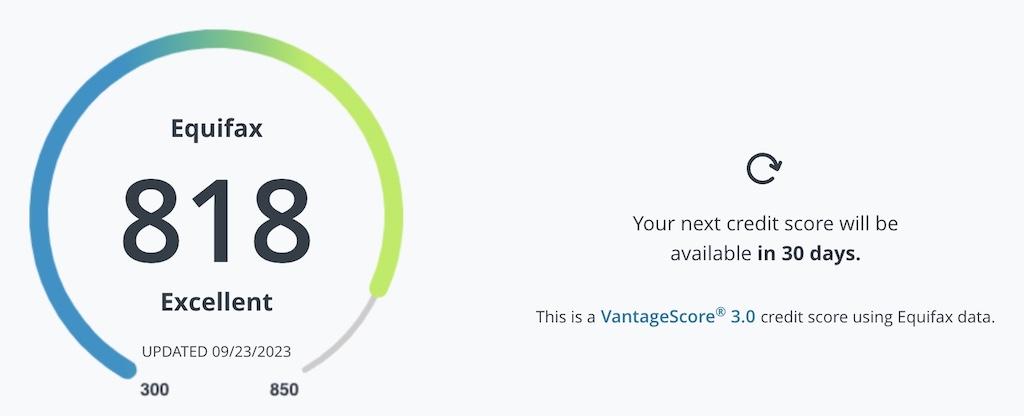

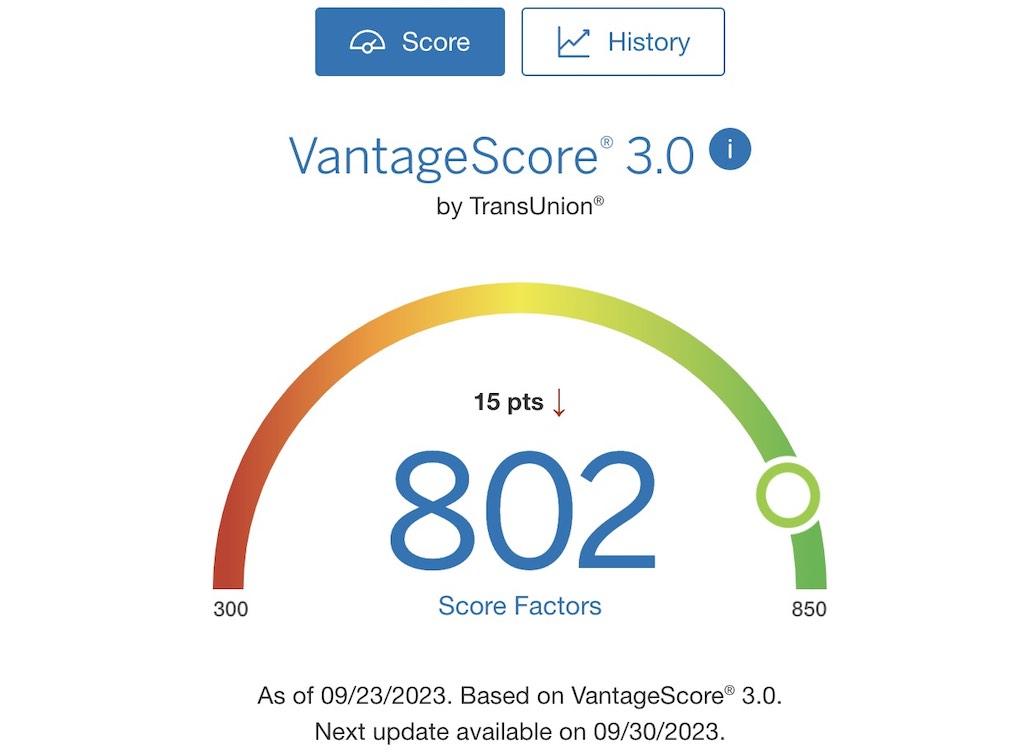

Equifax ofrece su puntuación de forma gratuita.Simplemente regístrese para obtener una cuenta gratuita en su sitio web, no se necesita información de tarjeta de crédito. Utilizan el modelo VantageScore 3.0 y se actualiza cada 30 días.

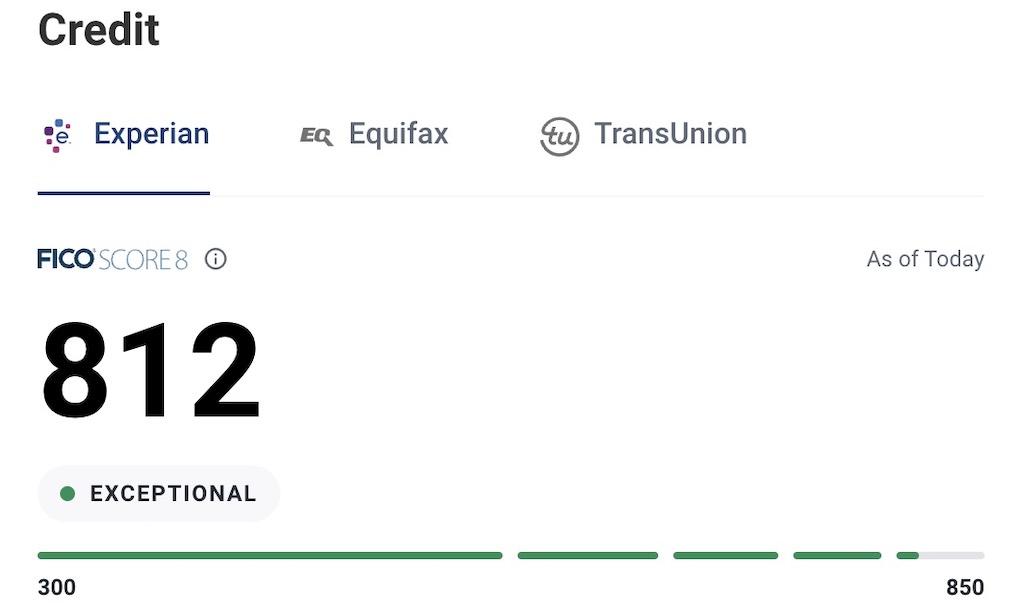

Experian también ofrece su puntuación de forma gratuita. Utilizan el modelo FICO SCORE 8. Puedes registrarte gratis, sin necesidad de proporcionar datos de tarjeta de crédito. Si también desea ver los puntajes de Equifax y TransUnion, deberá actualizar a la cuenta Experian CreditWorks Premium, que ofrece una prueba gratuita de 7 días y, luego, cuesta $ 24,99 al mes.

TransUnion no ofrece puntajes de crédito de forma gratuita. Una extracción única cuesta $0,99.

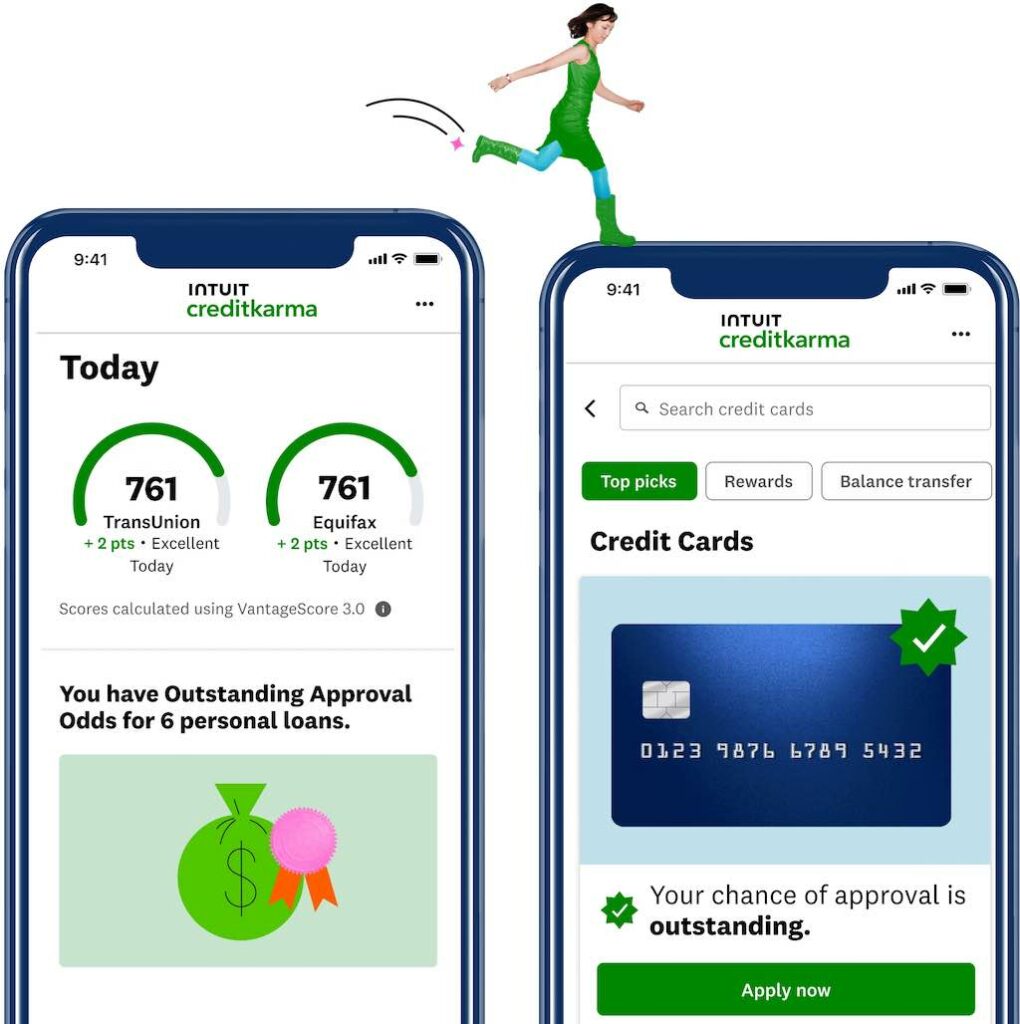

Hay muchos otros sitios web que ofrecen puntajes y resúmenes de crédito gratuitos (esencialmente una versión simplificada de un informe de crédito), como Credit Karma, CreditSesame, NerdWallet, FreeCreditScore.com, Mint.

Estas plataformas monetizan principalmente recomendándole varios productos financieros; por ejemplo, después de verificar su puntaje crediticio, pueden sugerirle diferentes tarjetas de crédito para que las solicite.

Muchas cuentas de tarjetas de crédito también ofrecen puntajes de crédito gratuitos. Por ejemplo, American Express proporciona una puntuación crediticia de TransUnion utilizando el modelo VantageScore 3.0. Las tarjetas de crédito Chase, por otro lado, ofrecen la puntuación crediticia de Experian, también basada en el modelo VantageScore 3.0.

¿Qué puntuación se utiliza para hipotecas y préstamos para automóviles?

Desafortunadamente, ya sean plataformas como Credit Karma, Credit Sesame o puntajes proporcionados por compañías de crédito como Chase o American Express, a menudo no son los puntajes utilizados por las compañías de préstamos hipotecarios y para automóviles; generalmente utilizan un modelo de puntaje FICO específico..

En 1956, el ingeniero William Fair del Instituto de Investigación de Stanford y el matemático Earl Isaac fundaron una empresa para desarrollar un sistema de calificación crediticia. La empresa lleva el nombre de sus fundadores: Fair, Isaac and Company. Más tarde pasó a llamarse Fair Isaac Corporation, comúnmente conocida como FICO. El «puntaje FICO» a menudo mencionado se refiere a los puntajes crediticios calculados utilizando modelos de empresas FICO de las tres principales agencias de crédito.

Equifax, Experian y TransUnion tienen puntuaciones FICO correspondientes. Además, FICO tiene múltiples modelos de puntuación y las diferentes instituciones financieras suelen utilizar versiones diferentes, normalmente no las más recientes. Estos son los puntajes y modelos FICO que utilizan con frecuencia las compañías hipotecarias, de préstamos para automóviles y de tarjetas de crédito:

Versiones comunes de FICO Score y sus aplicaciones:

| Experiano | Equifax | TransUnión |

|---|---|---|

| Hipoteca | ||

| FICO Score 2 | FICO Score 5 | FICO Score 4 |

| Préstamos para automóviles | ||

| FICO Auto Score 8 FICO Auto Score 2 | FICO Auto Score 8 FICO Auto Score 5 | FICO Auto Score 8 FICO Auto Score 4 |

| Compañías de tarjetas de crédito | ||

| FICO Bankcard Score 8 FICO Score 3 FICO Bankcard Score 2 | FICO Bankcard Score 8 FICO Bankcard Score 5 | FICO Bankcard Score 8 FICO Bankcard Score 4 |

| El modelo más utilizado (lo que significa que muchas plataformas lo ofrecen gratis) | ||

| FICO Score 8 | FICO Score 8 | FICO Score 8 |

| Otros modelos más nuevos | ||

| FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 |

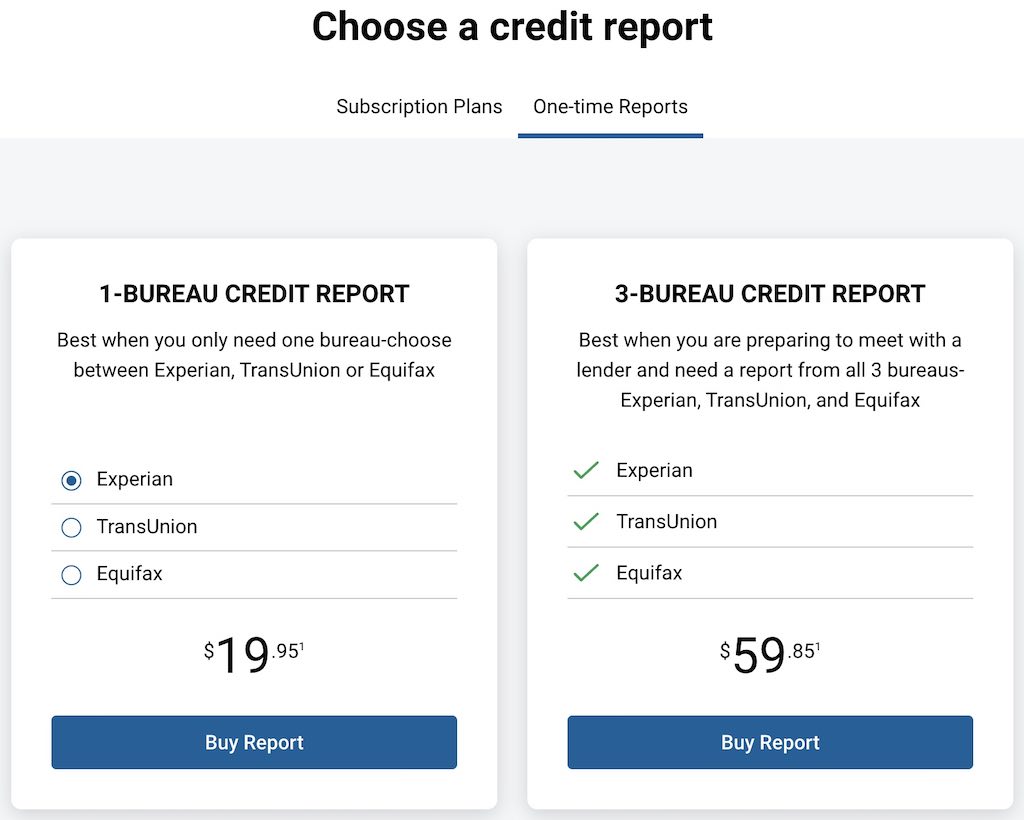

Todas las partituras gratuitas son meramente de referencia. Si desea conocer los puntajes crediticios que utilizarán los prestamistas hipotecarios y de préstamos para automóviles, debe pasar por un proceso de aprobación previa (que es difícil y puede reducir su puntaje crediticio) o comprar un informe de FICO: $ 19.95 por una agencia de crédito o $59.85 por las tres. Las suscripciones mensuales comienzan en $19,95.

Las compañías hipotecarias generalmente obtienen puntajes FICO de las tres agencias principales, descartando los puntajes más alto y más bajo y utilizando el del medio. Si una pareja presenta la solicitud junta, utilizarán la puntuación media más baja de las dos. Al menos eso es lo que me hicieron y me dijeron cuando me aprobaron la hipoteca hace años.

Entonces, ¿significa esto que las puntuaciones de crédito gratuitas no tienen sentido? No exactamente, porque:

- Si bien los diversos modelos de FICO no son idénticos, sus principios fundamentales son similares. Si tiene un historial crediticio extenso, un buen historial de pagos, ingresos estables y deudas bajas, se le considera un riesgo crediticio bajo y tendrá un puntaje alto. Por el contrario, si estos factores no están a tu favor, tu puntuación será menor. Por lo tanto, estos puntajes de crédito gratuitos siguen siendo muy útiles como referencia: si sus puntajes de Credit Karma, Credit Sesame, Amex y Chase están constantemente por encima de 740, es probable que proporcionen un reflejo preciso de su solvencia.

- Monitorear sus puntajes de crédito gratuitos y sus cambios puede ayudarlo a detectar errores y prevenir problemas. Muchas herramientas de monitoreo gratuitas también ofrecen análisis de crédito y resúmenes de informes de cortesía, lo que lo ayuda a comprender cualquier debilidad en su perfil crediticio para que pueda abordarla. Si hay errores en el resumen de su informe crediticio, como consultas exhaustivas recientes cuando no ha solicitado préstamos o tarjetas de crédito, puede comunicarse de inmediato con la oficina de crédito para rectificarlos.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- ¿En qué estados de los Estados Unidos se aplica el impuesto sobre las ventas más bajo?

El Arte de Establecer Asignaciones Apropiadas para la Edad: Una Guía para Padres para Criar a Niños con Conciencia Financiera

El Arte de Establecer Asignaciones Apropiadas para la Edad: Una Guía para Padres para Criar a Niños con Conciencia Financiera- Explicación y Cálculo del Índice de Masa Corporal (IMC)

- Cómo gané $128,137 con el mejor sitio web de reembolso a lo largo de los años

- ¿Puedo retirar la Declaración jurada de manutención (I-864)?

Mapeando los Impuestos a la Propiedad y Precios de Viviendas en EE.UU.: Desglose Estado por Estado

Mapeando los Impuestos a la Propiedad y Precios de Viviendas en EE.UU.: Desglose Estado por Estado

Spencer Davis / Pexels¡Use esta herramienta gratuita para hacer su propia foto de pasaporte e imprimir en papel de 4×6, ahorre tiempo y dinero!

Spencer Davis / Pexels¡Use esta herramienta gratuita para hacer su propia foto de pasaporte e imprimir en papel de 4×6, ahorre tiempo y dinero!

Deja un comentario