Vivre aux États-Unis, avoir un solide historique de crédit est très important. Les rapports et scores de crédit sont principalement générés par les trois principales agences d’évaluation du crédit: Equifax, Experian et TransUnion, toutes deux accessibles gratuitement.

Où récupérer votre rapport de crédit gratuit

Il existe trois grandes agences d’évaluation du crédit en Amérique: Equifax, Experian et TransUnion. Le site officiel pour obtenir un rapport de crédit gratuit est www.annualcreditreport.com. Il est écrit « rapport de crédit annuel », car la loi fédérale exige que les consommateurs puissent obtenir un rapport gratuit de chaque agence chaque année, et il s’agit du site approuvé par le gouvernement pour cela.

Depuis le début de la pandémie de Covid, pour aider les consommateurs à mieux naviguer dans leurs eaux financières, ces trois grandes agences ont annoncé qu’elles fourniraient un rapport de crédit gratuit chaque semaine. Initialement, il s’agissait d’une offre temporaire, mais en septembre 2023, ils ont déclaré conjointement que cette initiative « avait été définitivement prolongée ».

Lorsque ces grandes agences de crédit ont commencé à proposer des rapports hebdomadaires pendant la pandémie, quelqu’un a récupéré le domaine hebdomadairecreditreport.com en juin 2021. Il est actuellement en sommeil. On se demande s’ils pourraient acheter et démarrer ce domaine à l’avenir, n’est-ce pas?

Si vous souhaitez consulter votre rapport de crédit, rendez-vous sur www.annualcreditreport.com. Fournissez vos informations personnelles telles que votre nom, votre numéro de sécurité sociale, votre adresse actuelle (et l’ancienne si vous occupez votre adresse actuelle depuis moins de deux ans), votre code postal, votre numéro de portable (vous devrez peut-être vérifier par SMS) et votre e-mail. . Vous pouvez ensuite consulter les rapports de crédit de TransUnion, Equifax et Experian.

Je viens de jeter un œil à mon rapport TransUnion. Ils avaient besoin du code ZIP + 4, quelque chose comme 21005-5483. Normalement, pour les demandes de courrier, d’achat ou de carte de crédit, nous supprimons simplement les 5 premiers chiffres, dont la plupart des gens se souviennent. Les 4 derniers, pas tellement car ils sont rarement utilisés. Mais ne vous inquiétez pas — rendez-vous sur cette page sur le site Web des services postaux américains, saisissez votre adresse et vous pourrez récupérer ce code postal à 9 chiffres.

Les rapports de crédit regorgent de détails. En parcourant les miennes, j’ai vu des données personnelles complètes: les entreprises pour lesquelles j’ai travaillé, les titres de poste, les anciens numéros de téléphone, les anciennes adresses d’appartements, etc. Ensuite, il y a l’historique des comptes de crédit: cartes de crédit, hypothèques, prêts automobiles. Sont également répertoriées les demandes de crédit effectuées par les banques et les institutions financières à des fins promotionnelles (il s’agit de demandes douces, qui n’altèrent pas votre score et ne nécessitent pas votre signe de tête ; mais s’il s’agit d’une demande forte qui peut affecter le score, elles ont besoin de votre lumière verte).

Où consulter gratuitement mes cotes de crédit?

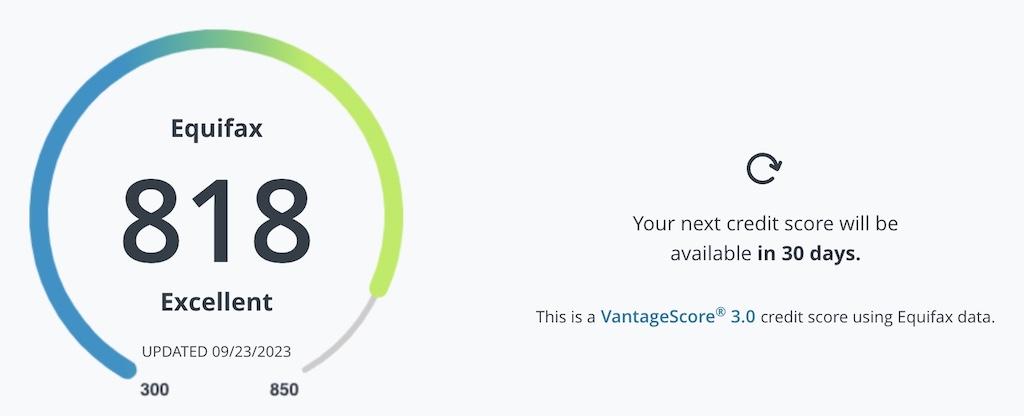

Equifax propose sa partition gratuitement. Créez simplement un compte gratuit sur leur site Web, aucune information de carte de crédit n’est nécessaire. Ils utilisent le modèle VantageScore 3.0 et il est mis à jour tous les 30 jours.

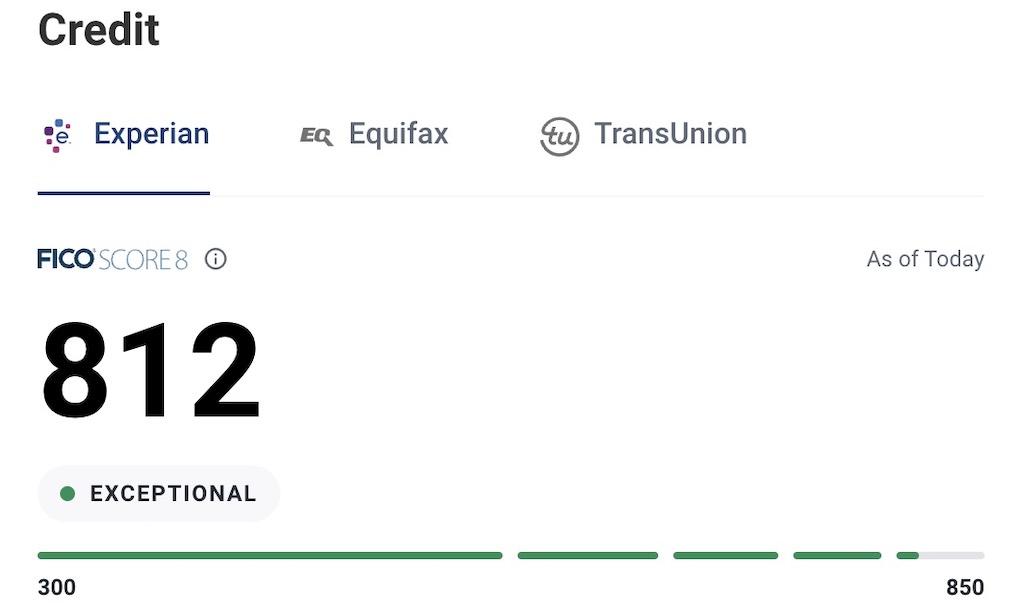

Experian propose également sa partition gratuitement. Ils utilisent le modèle FICO SCORE 8. Vous pouvez vous inscrire gratuitement, sans avoir besoin de fournir les détails de votre carte de crédit. Si vous souhaitez également consulter les scores d’Equifax et de TransUnion, vous devrez passer au compte Experian CreditWorks Premium, qui offre un essai gratuit de 7 jours, et ensuite, c’est 24,99 $/mois.

TransUnion n’offre pas de cotes de crédit gratuitement. Un tirage unique coûte 0,99 $.

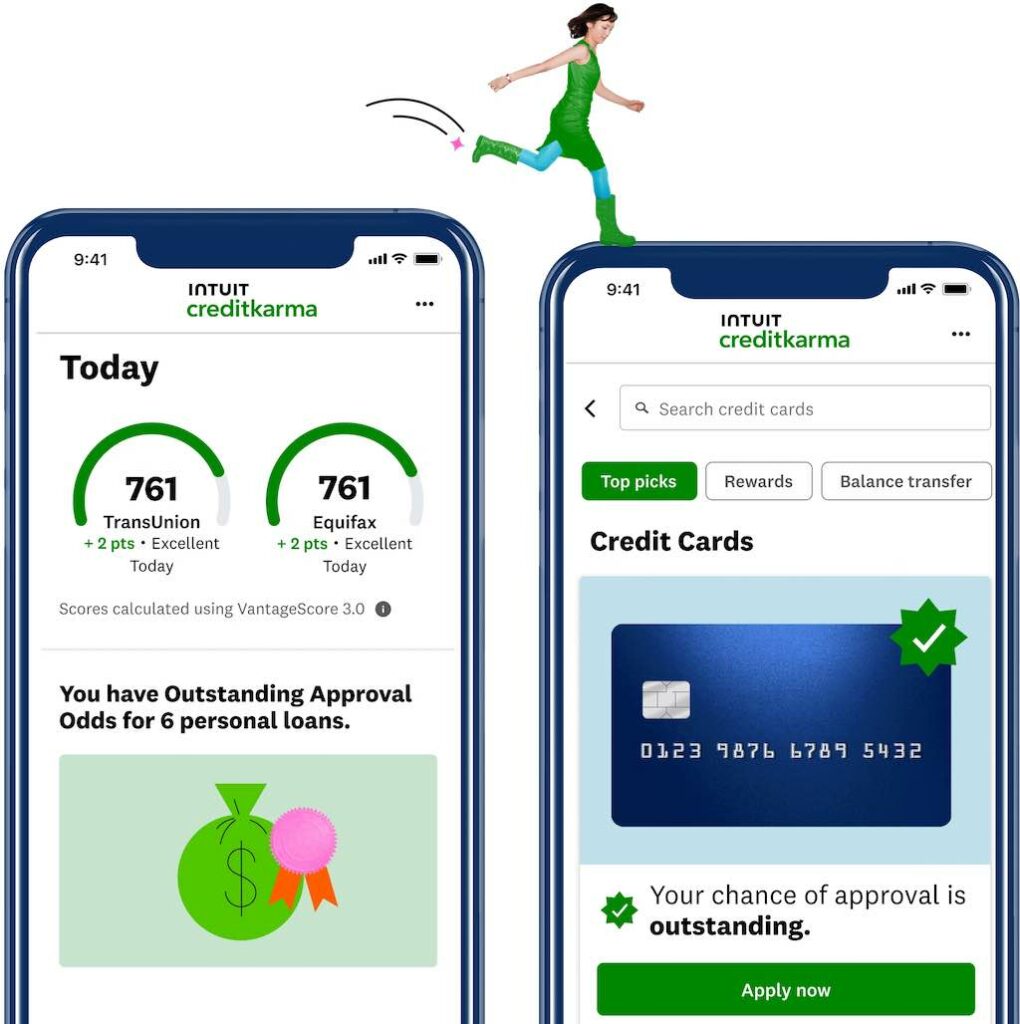

Il existe de nombreux autres sites Web qui fournissent des cotes de crédit et des résumés de crédit gratuits (essentiellement une version simplifiée d’un rapport de crédit), tels que Crédit Karma, CréditSésame, NerdWallet, FreeCreditScore.com, Mint.

Ces plateformes monétisent principalement en vous recommandant divers produits financiers – par exemple, après avoir vérifié votre pointage de crédit, elles peuvent vous suggérer différentes cartes de crédit à demander.

De nombreux comptes de carte de crédit offrent également des cotes de crédit gratuites. Par exemple, American Express fournit une cote de crédit TransUnion en utilisant le modèle VantageScore 3.0. Les cartes de crédit Chase, quant à elles, offrent le pointage de crédit d’Experian, également basé sur le modèle VantageScore 3.0.

Quel score est utilisé pour les prêts hypothécaires et les prêts automobiles ?

Malheureusement, qu’il s’agisse de plateformes comme Credit Karma, Credit Sesame ou de scores fournis par des sociétés de crédit comme Chase ou American Express, ce ne sont souvent pas les scores utilisés par les sociétés de prêts hypothécaires et automobiles – ils utilisent généralement un modèle de score FICO spécifique. .

En 1956, l’ingénieur William Fair de l’Institut de recherche de Stanford et le mathématicien Earl Isaac ont fondé une entreprise pour développer un système de notation de crédit. L’entreprise porte le nom de ses fondateurs: Fair, Isaac and Company. Elle a ensuite été rebaptisée Fair Isaac Corporation, communément connue sous le nom de FICO. Le « score FICO » souvent mentionné fait référence aux scores de crédit calculés à l’aide des modèles d’entreprise FICO des trois principales agences d’évaluation du crédit.

Equifax, Experian et TransUnion ont chacun des scores FICO correspondants. De plus, FICO dispose de plusieurs modèles de notation et différentes institutions financières utilisent souvent des versions différentes, généralement pas les plus récentes. Voici les scores et modèles FICO fréquemment utilisés par les sociétés de prêts hypothécaires, de prêts automobiles et de cartes de crédit :

Versions courantes des scores FICO et leurs applications :

| Expérien | Équifax | TransUnion |

|---|---|---|

| Hypothèque | ||

| Score FICO 2 | Score FICO 5 | Score FICO 4 |

| Prêts auto | ||

| FICO Auto Score 8 FICO Auto Score 2 | FICO Auto Score 8 FICO Auto Score 5 | FICO Auto Score 8 FICO Auto Score 4 |

| Sociétés émettrices de cartes de crédit | ||

| FICO Bankcard Score 8 FICO Score 3 FICO Bankcard Score 2 | FICO Bankcard Score 8 FICO Bankcard Score 5 | FICO Bankcard Score 8 FICO Bankcard Score 4 |

| Le modèle le plus utilisé (ce qui signifie que de nombreuses plateformes le proposent gratuitement) | ||

| Score FICO 8 | Score FICO 8 | Score FICO 8 |

| Autres modèles plus récents | ||

| FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 |

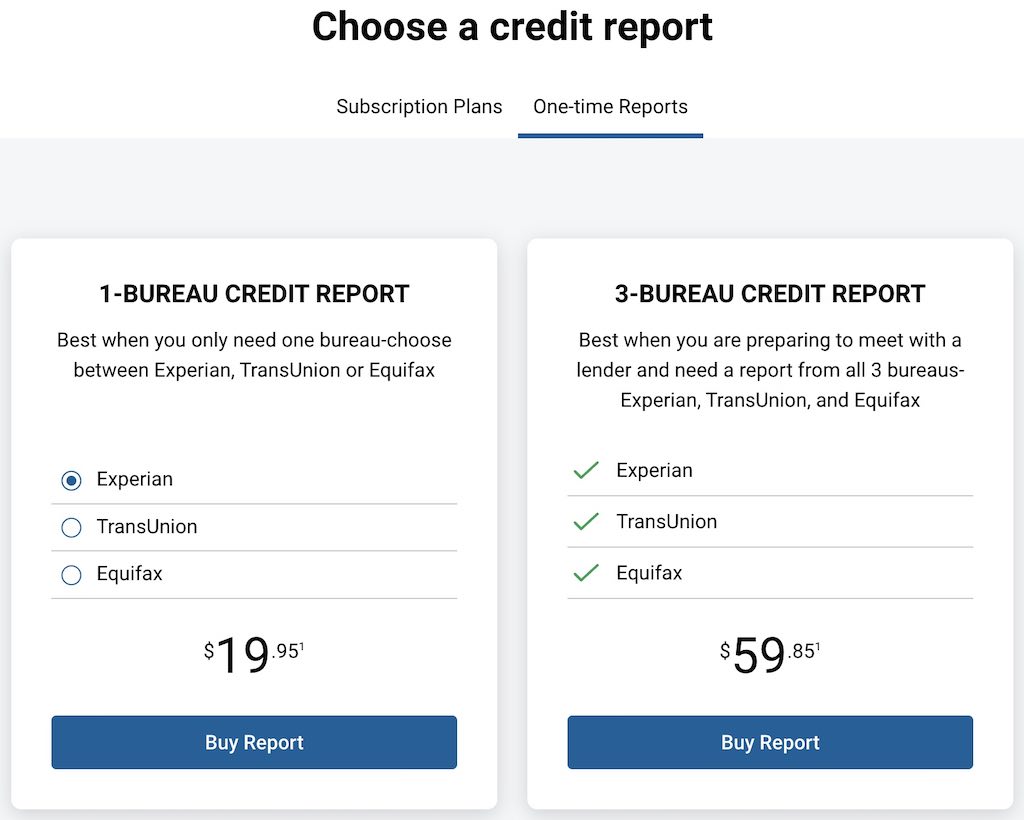

Toutes les partitions gratuites sont uniquement à titre de référence. Si vous souhaitez connaître les cotes de crédit que les prêteurs hypothécaires et automobiles utiliseront, vous devez soit passer par un processus de pré-approbation (ce qui est difficile et peut réduire votre cote de crédit), soit acheter un rapport auprès de FICO : 19,95 $ pour un bureau de crédit ou 59,85 $ pour les trois. Les abonnements mensuels commencent à 19,95 $.

Les sociétés de prêts hypothécaires extraient généralement les scores FICO des trois principaux bureaux, en écartant les scores les plus élevés et les plus bas et en utilisant celui du milieu. Si un couple postule ensemble, il utilisera le score le plus bas des deux moyens. C’est du moins ce qu’ils ont fait et ce qu’ils m’ont dit lorsque j’ai obtenu l’approbation de mon prêt hypothécaire il y a des années.

Alors, cela signifie-t-il que les cotes de crédit gratuites n’ont aucun sens? Pas exactement, car:

- Bien que les différents modèles de FICO ne soient pas identiques, leurs principes fondamentaux sont similaires. Si vous avez de longs antécédents de crédit, de bons antécédents de remboursement, des revenus stables et de faibles dettes, vous êtes considéré comme présentant un faible risque de prêt et obtiendrez un score élevé. A l’inverse, si ces facteurs ne sont pas en votre faveur, votre score sera inférieur. Ainsi, ces cotes de crédit gratuites sont toujours très utiles comme référence: si vos cotes de Credit Karma, Credit Sesame, Amex et Chase sont constamment supérieures à 740, elles fournissent probablement un reflet précis de votre solvabilité.

- La surveillance de vos cotes de crédit gratuites et de leurs modifications peut vous aider à détecter les erreurs et à prévenir les problèmes. De nombreux outils de surveillance gratuits proposent également des analyses de crédit gratuites et des résumés de rapports, vous aidant à comprendre les faiblesses de votre profil de crédit afin que vous puissiez y remédier. S’il y a des erreurs dans le résumé de votre rapport de crédit, telles que des demandes de renseignements récentes alors que vous n’avez pas demandé de prêt ou de carte de crédit, vous pouvez rapidement contacter le bureau d’évaluation du crédit pour les rectifier.

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

Related Posts

- Quels États aux États-Unis ont la taxe de vente la plus basse ?

L’Art de Fixer des Argents de Poche Adaptés à l’Âge : Guide des Parents pour Élever des Enfants Habiles en Finance

L’Art de Fixer des Argents de Poche Adaptés à l’Âge : Guide des Parents pour Élever des Enfants Habiles en Finance- L’indice de masse corporelle (IMC) : Graphique et calcul expliqués

- Comment j’ai gagné 128 137 $ avec le meilleur site de cashback au fil des ans

- Puis-je retirer l’affidavit de soutien (I-864) ?

Impôts fonciers et prix des logements aux États-Unis : une ventilation État par État

Impôts fonciers et prix des logements aux États-Unis : une ventilation État par État

- Les États américains les plus âgés avec l’espérance de vie la plus élevée et des taux de fécondité faibles

- Le Défi Croissant de l’Amérique Face à la Violence par Armes à Feu

Laisser un commentaire