在美国生活,信用记录报告(Credit Report)和信用分数(Credit Score)很重要。信用报告主要由三大信用报告机构 Equifax 、 Experian 和 TransUnion 生成,信用分数则有不同的计算模型,二者都可以免费查询或免费获取。

免费获取信用报告

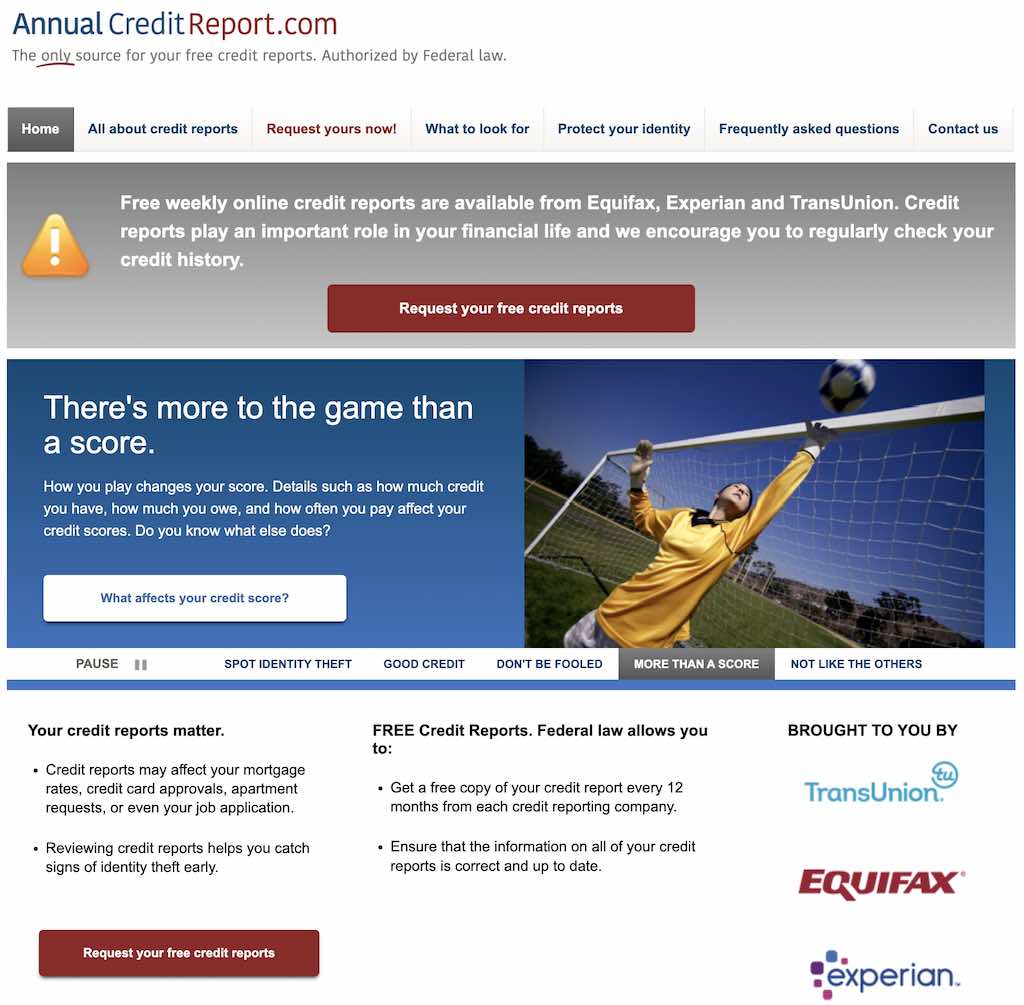

美国有三个大的信用局,分别是 Equifax, Experian 和 TransUnion 。免费获取信用报告的网站是 www.annualcreditreport.com,即「每年的信用报告」,因为联邦法律规定,消费者每年有权从每个信用报告机构获取一份免费的信用报告,而这就是政府指定的网站。

Covid 疫情开始后,为了帮助消费者更好地管理自己的财务状况,三大信用局宣布将免费提供每周一次的信用报告。最初这只是一项临时措施,但 2023 年 9 月,三大信用局联合宣布,此项措施 “has been permanently extended” —— 变成了永久措施。

当三大信用局在疫情期间开始提供每周一次信用报告时,有人于 2021 年 6 月注册了 weeklycreditreport.com 这个域名,目前是闲置状态。不知道他们能不能/会不会购买并启用这个新域名呢?

如果你需要自己的信用报告,请到 www.annualcreditreport.com,输入自己的个人信息,包括姓名、社保号、地址(如果居住不满 2 年的话还需要提供之前的地址)、邮编、手机号(可能需要短信验证)、邮箱地址等,即可分别查看 TransUnion, Equifax 和 Experian 的信用报告。

我刚才查看了自己的 TransUnion 信用报告,需要输入准确的 9 位邮编,类似于 21005-5483 。日常寄信、购物、申请信用卡等等都只需要前 5 位,大家一般都记得,但恐怕后 4 位没多少人会记得,因为几乎从来不用 —— 没关系,到美国邮局官网的这个页面,输入你的地址,即可查找 9 位的详细邮编。

信用报告里有很多信息。我刚才看了一下我的报告,有详细的个人信息,比如我曾经就职过的公司、职位、曾经用过的手机号和办公号码、曾经租住过的公寓地址等等;曾经过开过的信用账户,比如信用卡、房贷、车贷,银行和金融机构为了市场推广而做的信用查询(这些是 soft push, 不影响信用分数,不需要消费者同意;如果是会影响信用分数的 hard push, 通常来说必须得到消费者许可才能做);我的信用卡、车贷、房贷所欠余额等等。

免费查询信用分数的网站

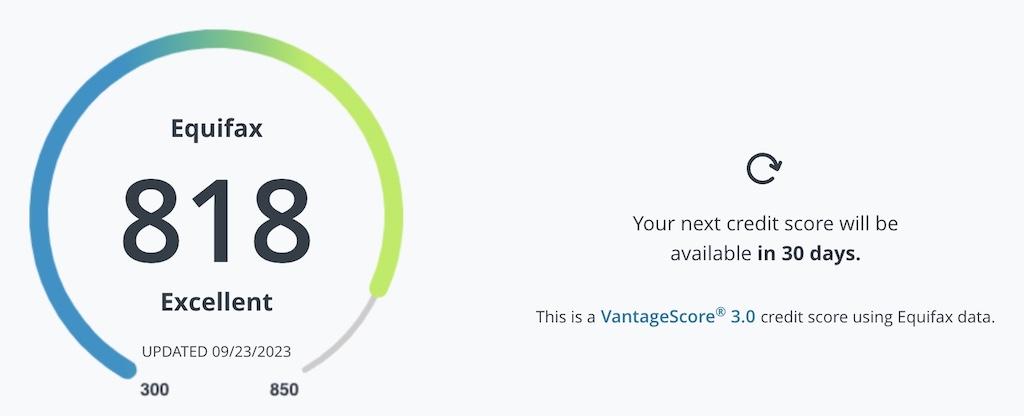

1 、 Equifax 提供免费的信用分数。到其官网免费注册账户即可,无需提供信用卡等信息。模型是 VantageScore 3.0,每 30 天更新一次。

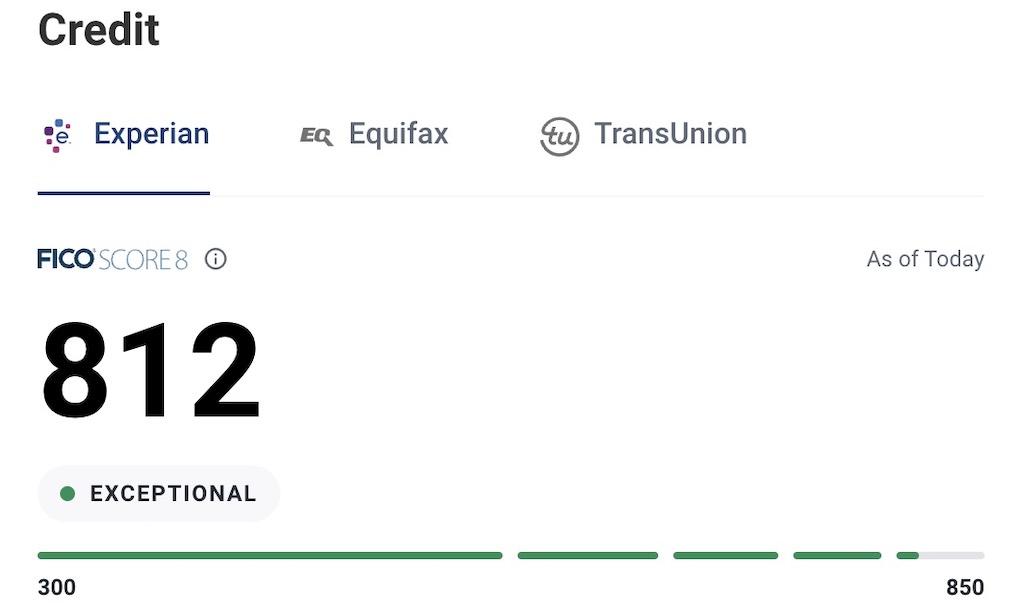

2 、 Experian 也提供免费的信用分数。同样可以免费注册、无需提供信用卡等信息。模型是 FICO SCORE 8 。如果你想同时查看 Equifax 和 TransUnion 的分数,则需要升级到 Experian CreditWorks Premium 账户,7 天免费试用,过后是 $24.99/月。

3 、 TransUnion 不提供免费的信用分数。购买一次是 $0.99 。

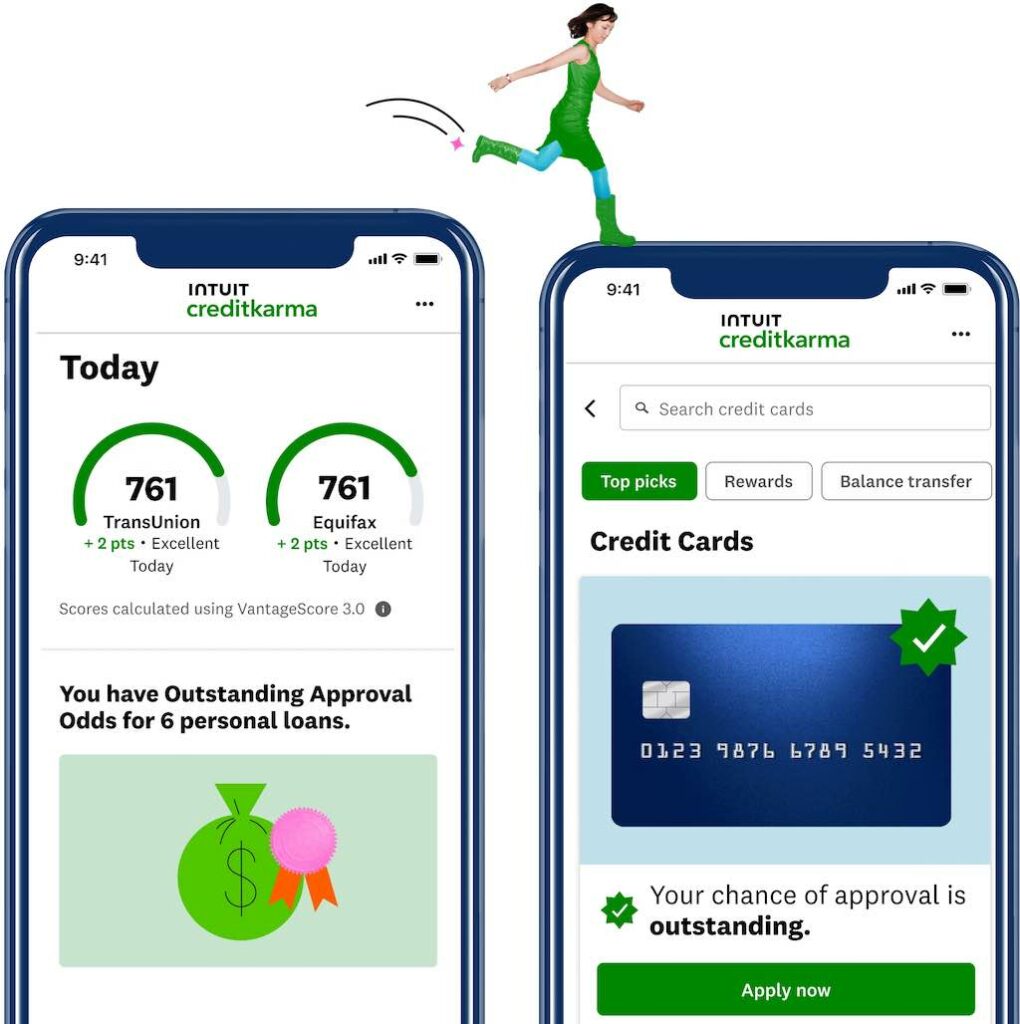

4 、免费提供信用分数、信用简介(相当于一个简单版的信用报告)的网站有 Credit Karma, CreditSesame, NerdWallet, FreeCreditScore.com, Mint, 等。

这些平台的赚钱方式主要是给你推荐各种金融产品 —— 比如看完你的信用分数后,邀请你申请各种信用卡。

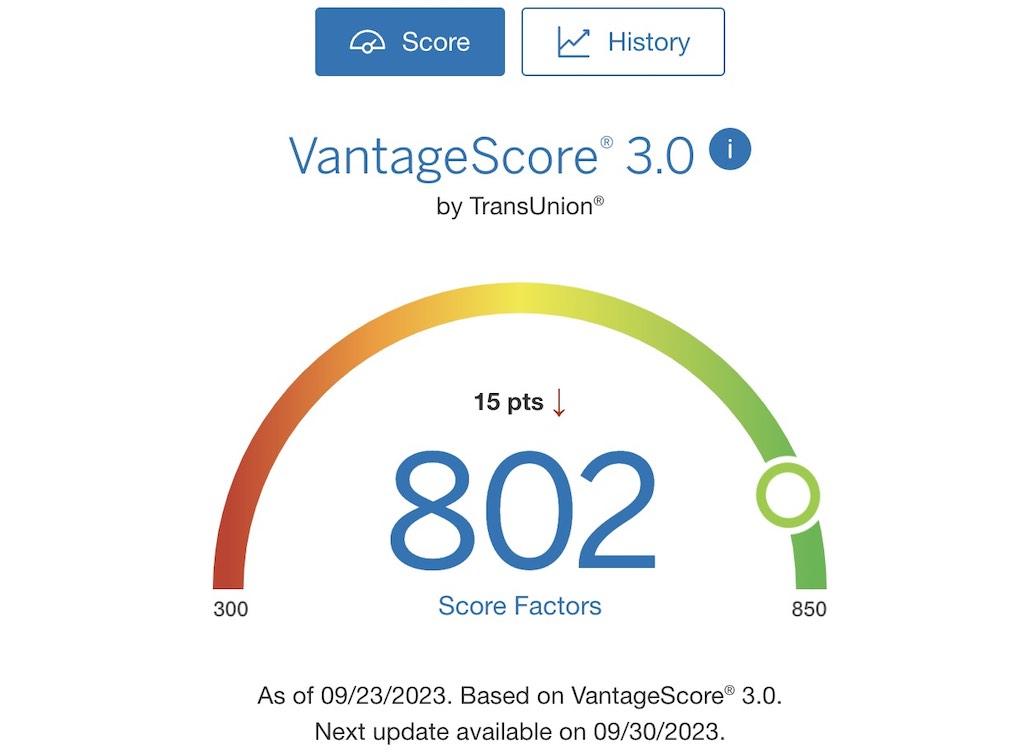

5 、很多信用卡账户也会提供免费的信用分数。比如下面是 American Express 提供的 TransUnion 信用分数,使用的模型是 VantageScore 3.0 。 Chase 信用卡则提供 Experian 的信用分数,也是 VantageScore 3.0 模型。

房贷和车贷使用的是哪个信用分数?

遗憾的是,不管是 Credit Karma, Credit Sesame 等平台,还是 Chase, American Express 等信用公司提供的分数,往往都不是房贷公司和车贷公司使用的分数 —— 他们使用的通常是某个特定模型的 FICO 分数。

1956 年,斯坦福研究院的工程师 William Fair 和数学家 Earl Isaac 成立了一家公司,开发信用评级系统,公司以二人的姓命名:Fair, Isaac and Company,后更名为 Fair Isaac Corporation,这就是 FICO 。我们常说的「FICO 分数」,就是指以 FICO 公司模型计算出来的三大信用局分数。

Equifax 、 Experian 和 TransUnion 都有对应 FICO 分数;另外,FICO 的计算模型有很多版本,各家金融机构使用的版本不同、而且通常都不是最新版本。下面是房贷、车贷、信用卡公司经常使用的 FICO 分数和模型。

FICO 分数常见版本及使用情况

| Experian | Equifax | TransUnion |

|---|---|---|

| 房贷公司 | ||

| FICO Score 2 | FICO Score 5 | FICO Score 4 |

| 车贷公司 | ||

| FICO Auto Score 8 FICO Auto Score 2 | FICO Auto Score 8 FICO Auto Score 5 | FICO Auto Score 8 FICO Auto Score 4 |

| 信用卡 | ||

| FICO Bankcard Score 8 FICO Score 3 FICO Bankcard Score 2 | FICO Bankcard Score 8 FICO Bankcard Score 5 | FICO Bankcard Score 8 FICO Bankcard Score 4 |

| 最广泛使用的版本(就是说很多平台免费提供的版本) | ||

| FICO Score 8 | FICO Score 8 | FICO Score 8 |

| 其他较新的版本 | ||

| FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 FICO Bankcard Score 9 | FICO Score 9 FICO Auto Score 9 |

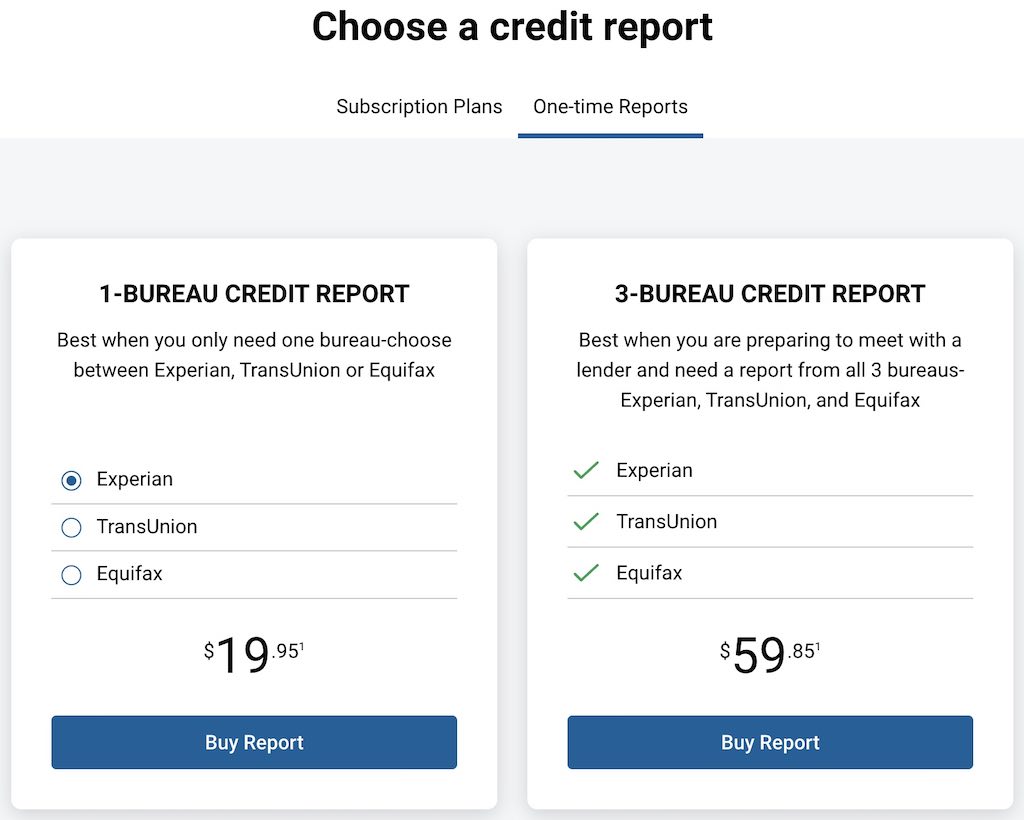

所有的免费分数,都仅供参考而已。要想知道房贷和车贷会采用的信用分数,要么做 Pre-approval(是 hard pull,会降低信用分数),要么去 FICO 官网花钱买报告:一个信用局 $19.95 、三个局 $59.85,也可按月订阅、 $19.95 起。

房贷公司通常会同时调用三大局的 FICO 分数,去高去低、采用中间那个。若是夫妻同时贷款,会采用较低者的分数。

那么免费的信用分数是不是就没有意义了呢?那倒也不是,因为:

- FICO 的各个模型虽然不完全一样,但基本原理类似。你信用历史长、还款记录好、收入稳定、负债低,借款给你的风险就很小,分数就高;反之就低。因此,这些免费的信用分数都有很好的参考意义:如果你的 Credit Karma 、 Credit Sesame 、 Amex 和 Chase 等信用卡提供的免费分数都在 740 以上,基本上可以大致准确地反映你的信用水平。

- 监测免费的信用分数及其变化,可以发现错误、防止问题。很多免费的监测工具往往还提供免费的信用分析和报告摘要,可以帮助你了解自身在信用方面的缺陷,从而弥补;若信用报告摘要中出现错误,比如近期突然多出几个 hard inquiries 、而你并没有申请过贷款和信用卡,那么可以及时联系信用局纠正。

Disclosure: We are an Amazon Associate. Some links on this website are affiliate links, which means we may earn a commission or receive a referral fee when you sign up or make a purchase through those links.

发表评论